AI 医疗赛道最受关注的独角兽:5000万ARR、25亿估值,AI Scribe场景PMF已验证

文章摘要

【关 键 词】 AI医疗、AI文档、ASR技术、电子医疗、投资回报

在LLM技术应用领域,医疗行业尤其是AI scribe产品展现出较高的应用确定性,有效解决了临床文档记录的痛点。Abridge公司凭借其专用于临床文档的ASR和文本生成模型,能够替代约90%的人工工作量,成为该领域的代表性企业。自2019年起,Abridge积累了大量医疗数据和客户资源,先发优势使其在LLM应用爆发后迎来高速增长。Abridge与美国最大的电子医疗系统Epic深度整合,使医生在保持原有工作习惯的同时节省大量时间,产品体验受到好评,商业化表现亮眼。今年,Abridge完成了共计1.8亿美元的两轮融资,估值预计将达到25亿美元。

美国的医疗行业对传统软件的采用意愿低,但Gen AI应用的出现改变了这一现状。医疗行业已成为采用Gen AI产品软件的领先行业,AI产品的上手门槛比SaaS产品低。美国医疗企业在GenAI软件的年支出已达5亿美元,预计未来几十年内医疗市场的增长将至少有一半由AI驱动。医疗系统面临的主要问题是医生资源不足和人力成本高昂,这些问题都适合用AI解决。Gen AI产品能显著提高员工工作效率,是投资回报比高的投资。美国共有6,120家医院,以社区医院为主,这些医疗系统拥有成规模的医生用户群,为医疗GenAI应用带来巨大增量。

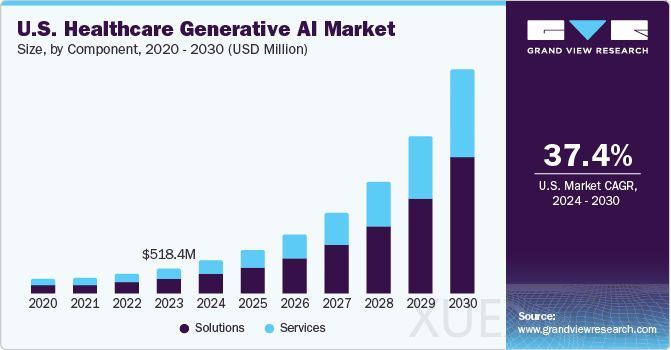

AI Scribe产品能解决行业根本性的痛点。美国医生在医院的正常工作时间之外,往往需要每天加班1.5-2小时来记录临床文档。这项行政任务源于美国政府从2009年开始推行的EHR补助,使医院全面采购了EHR系统,并要求医生详实填写文档。EHR一定程度导致了医疗服务供给的紧缺,因为对医生工作时间占用比较多。而这个过程可以从全人工服务变成AI-augmented服务。根据Statista数据,截至2024年1月,美国医生人数约110万人,按每名医生300美元/月的平均订阅价格计算,临床听写软件的TAM约为39.6亿美元,是当前整个医疗GenAI应用市场的8倍。

Abridge的产品逻辑简单,通过ASR听写诊疗过程,再利用GenAI生成符合要求的文档。从2024年年初开始,凭借对美国最大EHR Epic系统架构和数据格式的深刻理解,完成了与Epic的无缝集成。产品形态类似Epic系统的插件,医生无需在多个选项卡之间切换,不需要改变现有的工作习惯,使用体验非常丝滑简便。诊疗开始前,医生在征求患者同意后,能直接使用Epic移动端应用Haiku中的Abridge产品,对谈话全程进行录音,实时生成草稿,并可以随时加入备注。诊疗结束后,能在短时间内生成附有原文证据引用的标准临床笔记及自动摘要,并自动导入Epic系统。医生能够直接在Epic的PC端应用Hyperspace中查看和编辑笔记。临床笔记中的内容附有原文引用。除了解决临床医生的痛点,Abridge也关注到了患者和护理人员。在他们的路线图中,对于改进护理质量、提高患者参与度和体验的场景,也有着明确的规划,有利于长期内市场份额的持续提高。患者记错或忘记医嘱的情况很普遍,Abridge可以给患者也提供一份完整文档,对注意事项提供指导;客户表示其他竞品没有强调这一功能。2024年7月,Abridge、Mayo Clinic和Epic宣布为护士推出文档产品,目前仍在开发中。

Abridge在GenAI应用爆发前,就已经在开发自己专用于医疗领域的ASR模型和文档生成模型。对于自己的“AI-native特性”,Abridge给出了三点证据:使用有差异化的数据、提示工程和微调方法,从底层开始构建了端到端的LLM堆栈;有自己的医疗AI性能评估方法,并在这一领域成为技术先驱;将用户行为数据重新用于模型迭代,实现闭环。数据方面,自2019年开始,Abridge就在匹兹堡大学UPMC医疗中心的数据库基础上,用150-200万诊疗记录作为数据集训练了自己的AI,所使用的类型包含临床音频、转录规范、人工撰写的参考笔记以及患者特征的元数据,并在去标识化方面严格遵守了安全隐私标准。医疗AI评估方法方面,Abridge在白皮书中进行了详细介绍。在ASR环节,除了单词错误率等通用指标,还会重点关注医学专业指标,如医学术语召回率、对药物名称的捕捉等。目前关键指标超过了市面其他的开源模型。在文档生成环节,Abridge通过自动计算质量指标来比较AI生成和人工撰写的文档质量,保证医学应用中的准确性和完整性:例如,如果医生纠正了病人自述的状况,在最终文档中只会保留正确的结论。当患者谈论的话题出现跳跃时,Abridge也能完成分类整合。开发过程中,Abridge使用RLHF方法,请一批临床医生进行盲测反馈,确保文档质量过关,且能满足现实里医生多样化的写作习惯。在模型正式发布前,还会持续收集主动和被动反馈(如医生的编辑行为),来持续改进关键指标。相对于通用模型,高度垂直于医疗行业的策略使Abridge的模型能显著、更准确地识别医疗术语,并将病人高度多样化的口头表述转化为规范的书面文档。根据Abridge官方数据,产品适用于50多个医学专业领域,支持14种以上的语言,AI能完成91%以上的文档记录工作量,每个月能够为临床医生节省超过70小时的时间。

Abridge的产品能解决用户的刚性需求,才会在客户访谈中看到有医生反映“如果医院不采购Abridge就会辞职”。2022年11月ChatGPT的出现对医疗企业进行了AI应用的市场教育。彼时Abridge产品已经历了4年左右的开发,经过了数千次的医患对话训练;渠道方面,除了Abridge团队主动通过医疗人脉拓展市场,医疗企业的IT负责人也会主动通过健康展会接触供应商。这让性能已经较为成熟、且在合规方面做好准备的Abridge脱颖而出。不同科室的专业性需求差异较大,一种SaaS产品未必能全面满足。因此医疗系统企业往往会同时考察和试点多种产品,而在做出最终采购决策时,也会在组织内保留多个供应商,分比例使用,这成为Abridge实现存量替换的基础。多名客户表示,会同时采购2-3种产品,Abridge如果通过试点,在企业内使用人数占比在20~60%不等。在支付意愿方面,从替代人工的角度估算,相较于时薪约为10-20美元的人工抄写员,AI Scribe能够节省大量成本,同时也意味着付费上限仍然较高,即使对于收入规模相对更低的医疗企业,每人每月200美元也是相对舒适的定价。然而,医疗领域SaaS产品需要满足严格的合规要求,包括HIPAA和FDA的多重标准,在数据隐私安全等方面通过认证,且需要经过多轮评估、试点和推广流程,完整的销售周期一般在一年半到两年左右。医院首先需要对产品进行临床评估,通过后进入临床操作阶段,测试整合方面是否存在障碍;如果通过,还要进一步研究产品的单位经济效益,尝试协商价格,并确定试点范围和时间线。试点一般会从初级的家庭医疗、儿科等高流量领域开始,并同时采用多种产品进行对比。供应商要与医院合作微调或开发新功能,这一过程需要半年左右时间。第一轮试点结束后,还需要进行进一步评估,对结果满意率足够高,才可以扩大范围,开展下一轮试点。最终基层员工有选择是否采用产品的自主权,例如年龄较大的医生可能不会使用任何软件,或继续使用原有的传统产品。因此试点中,医护人员对产品的反馈意见至关重要。Abridge能够快速推广,正是因为一线医疗工作者对产品效果的反响非常热烈。根据Emory医疗系统内医生的反馈,产品使他能“把所有注意力集中在病人身上,而不需要担心文档;在结束问诊后只需要再在医院花一点时间校对和编辑”。在KLAS 2024报告中,Abridge在改善临床医生体验方面得分95.3(平均分79.6),排名第一;在改善患者体验和改进诊疗结果方面,也分别排名第三和第四。而在企业测算此类产品的ROI时,并非仅关注财务上的直接增收。客户表示,采用Abridge虽然平均每天可以为节省2小时左右的工作时长,但主要是减少在家加班的“睡衣时间”,问诊时间几乎没变,也难以接待更多病人并增加收入。但是,Abridge能提升诊疗、护理的准确性和质量,并显著改善医生工作生活质量,防止因职业倦怠导致医生流失带来的高昂隐性成本,并减少因诉讼、赔付带来的损失。因此,客户仍有较强动机购买此类产品。Abridge表示,近两年医院客户开始一反常态,快速购买他们的产品。自2024年初以来,几乎每周都会宣布一个新的医疗系统客户。2024年2月,公司宣布与康涅狄格州规模最大、最全面的医疗保健系统耶鲁纽黑文达成协议,使数千名临床医生开始使用Abridge。其他大型客户还包括Emory Healthcare,社区医疗系统Reid Health等。虽然医生个体角度的切换和培训成本较低,但企业层面仍有较大粘性。医疗SaaS一旦签订正式合同,期限就在2-3年左右,不会轻易被更换。Abridge前期的积累使其占据了有利的客户基础和市场地位,目前已经进入收入确定性较高的快速增长期。

Abridge成立于2018年3月,创始人兼CEO是Shivdev Rao博士,是一名执业心脏病医生,本科毕业于CMU,此后在匹兹堡大学医学中心(UPMC)的心脏和血管研究所担任教授,对医生的工作习惯有着深刻理解。在丰富的临床医疗经验之外,他兼有创业背景,曾创立DocDok和Litcall等几家公司,同时也在UPMC的创新、商业化和风险投资部门担任执行副总裁,投资医疗科技初创企业。而CTO Zachary Lipton负责公司的机器学习方面,同时在CMU担任教授。首席商业官Brian Wilson有20余年的商务拓展经验,近10年来主要在纳什维尔的SaaS和医疗公司负责销售,曾在短信营销平台SlickText担任3年CRO;而首席临床官Tina Shah是美国多个医疗领域委员会内的专家,曾任美国卫生局局长办公室高级顾问,也是白宫研究员基金会董事成员,能为公司拓展客户关系提供背书。公司领导团队与其他侧重市场销售的同类公司不同,Abridge的领导更专注于搭建团队和更新技术,根据Linkedin不完全统计,技术类与销售类员工的占比约为2:1,凸显了团队对于技术的重视。商业化方面,公司的企业拓展总监均有其他医疗SaaS类或竞品企业工作经验,对东部(NY)/西部(CA)/中部(IL, TN)/南部(TX)地区均有覆盖。在今年结束新一轮融资后,公司还招聘了一批有多年Epic工作经历的员工担任合作成功总监。营销/增长总监在谷歌拥有10年左右的营销经验,曾帮助推动Drive、Workspace、Android等产品的增长。团队在EHR和医疗企业的丰厚经验,及地理分布上的广度有助于在全美范围内拓展医疗系统客户,并保证顺利将产品集成到工作流程中。在GenAI席卷全球并吸引风投之前的2019年,当创始人向Union Square Ventures(USV)介绍Abridge利用AI辅助医生文档记录的想法时,Andy Weissman表示“这个想法相当古怪,之前没有人这样做过。”然而,客户和投资人非常欣赏CEO本身的医疗背景和务实精神,创始团队的CMU背景也使他们信赖公司在AI方面的实力。Abridge就这样拿到了自己的第一轮融资。团队“医疗+ML”的复合背景,在后续的融资中也在持续发挥作用,相对Ambience、Suki等竞品以软件开发背景为主的创始团队,投资者相信Abridge创始人的医疗经验能让团队更加理解用户需求,从根本上提高产品能力。目前,公司已经融资2.1亿美元左右。在2023年10月,完成由Spark Capital领投的3000万美元的B轮融资后,仅仅4个月,公司又完成了1.5亿美元的C轮融资,由Lightspeed Venture Partners与Redpoint Ventures领投,投后估值约为8.5亿美元。CVS Health、Lifepoint Health、Mayo Clinic等大规模医疗机构和NVIDIA也参与了Abridge的投资。2024年10月,根据The Information消息,Abridge正在筹集2.5亿美元。科技投资者Elad Gil和IVP将领投这笔投资,Alphabet的CapitalG基金预计也将参投。据报道,该轮融资估值将达到25亿美元,相对目前5000万美元的ARR,P/S已达到50x,而相比一年前2亿美元的B轮估值则翻了12.5倍。公司表示,部分资金将用于开发新的AI模型,以及尚未发布的新产品。

GenAI应用开始落地后,涌现出Abridge, Augmedix, DeepScribe, Nabla, Suki, Ambience等一系列产品,能以前所未有的准确性和速度生成文档,并自动集成至EHR工作流中。各家产品的价值主张整体方向是相似的,都是通过听写并生成临床文档,解决当时Dragon无法解决的医生“睡衣时间”问题,主要区别在于实际的产品力细节、定价和企业销售能力。市场空间除了医疗系统内替换Dragon等产品的存量需求,还可以对长尾市场中高度分散、采用手动记录的小诊所进行销售。然而,AI Scribe公司挑战传统巨头时仍然面临阻力。Nuance在2021年4月被微软以197亿美元巨资收购,并嵌入微软医疗云。由于微软的支持和已有的市场基础,Nuance仍在技术和商务上保持着深厚的护城河,公司有着强大的捆绑销售能力,在医疗企业内很难被完全替换。为了应对竞争,Nuance在2023年2月推出了基于GPT-4的语音AI应用DAX Copilot(发布时名为DAX Express)。DAX Copilot是在Nuance2020年发布的DAX基础上进行升级的,此前,DAX通过自动语音识别和人工审查

原文和模型

【原文链接】 阅读原文 [ 7311字 | 30分钟 ]

【原文作者】 Founder Park

【摘要模型】 moonshot-v1-32k

【摘要评分】 ★★★★★

相关文章