文章摘要

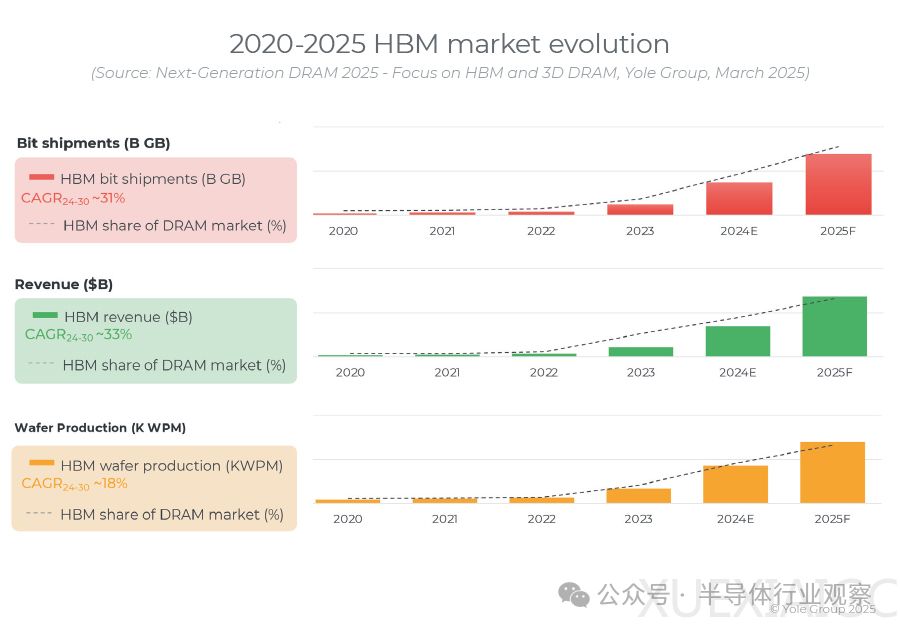

高带宽存储器(HBM)市场正经历前所未有的增长,主要驱动因素包括人工智能工作负载和高性能计算(HPC)应用的迅速扩展。2022年底ChatGPT的推出引发了生成式人工智能的爆发,直接推动了2023年HBM比特出货量同比增长187%,2024年更是飙升193%。预计这一增长趋势将持续,HBM的增速远超整体DRAM市场。全球HBM收入预计将从2024年的170亿美元增长至2030年的980亿美元,复合年增长率达到33%。HBM在DRAM市场中的收益份额预计将从2024年的18%扩大到2030年的50%。2025年将成为市场的另一个关键转折点,当前的供应限制凸显了HBM在AI数据中心和高级计算平台中的战略重要性。SK Hynix和美光的报告显示,到2025年,他们的HBM生产能力已满负荷运行,这进一步强调了产能扩张的必要性。

在HBM市场的竞争中,SK海力士目前处于领先地位,已开始量产12Hi HBM3E,并计划在2025年初供应下一代12Hi HBM4的客户样品。三星正在加速巩固其市场地位,积极开发HBM产品组合,并致力于为HBM4代产品研发4纳米逻辑芯片,计划于2025年内向客户供应样品。美光则跳过HBM3,直接凭借HBM3E进入市场,为英伟达的H200 GPU提供产品。尽管目前产能有限,但美光正在迅速扩大产量,目标是到2025年底达到6万片/分钟(WPM),并计划于2026年开始生产HBM4。中国企业也在积极应对美国对人工智能芯片和HBM的限制,启动大规模投资以打造国产替代产品。尽管与行业领先者存在技术差距,但中国企业可以利用国内对本土研发的人工智能加速器的强劲需求,预计这些因素将帮助他们在未来几年在HBM市场站稳脚跟。

在DRAM技术发展方面,尽管微缩挑战日益严峻,平面DRAM预计将在0c/0d节点(2033-2034年)继续演进,并充分利用架构和工艺创新的结合。目前,业界依赖6F² DRAM单元结构,该结构将在2025年占据所有商用产品的主导地位。然而,进一步的微型化最终将需要向基于垂直晶体管(VT)的4F²单元过渡,并集成在CMOS键合阵列(CBA)架构中。在0c/0d节点之后,预计向3D DRAM架构的过渡将不可避免。截至2025年,所有主要的DRAM制造商都在积极探索多种架构路径,以实现3D DRAM集成。混合键合被认为是未来HBM世代的关键推动因素,尤其对于高堆叠配置而言。然而,由于良率和吞吐量方面的挑战,HBM供应商已将基于微凸块的工艺扩展至HBM4和HBM4E。目前,混合键合预计将于2029年左右与HBM5一起进入市场,尤其适用于高端20Hi堆叠。

原文和模型

【原文链接】 阅读原文 [ 893字 | 4分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 deepseek-v3

【摘要评分】 ★☆☆☆☆

相关文章