文章摘要

【关 键 词】 SiC市场、GaN市场、功率半导体、产能扩张、技术进步

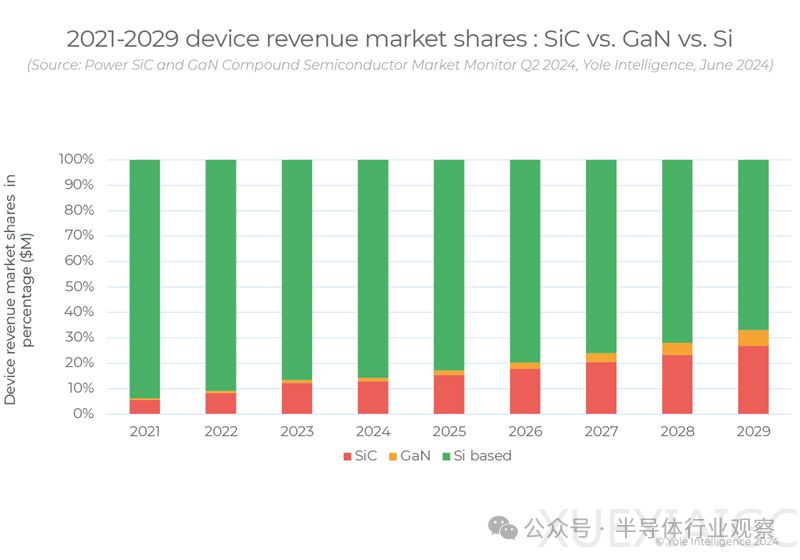

根据Yole的统计数据,SiC(碳化硅)和GaN(氮化镓)功率半导体市场正在经历快速增长。

在中国,SiC晶圆和外延片的大规模产能扩张在2023年实现了强劲增长,但也导致了材料产能过剩。

8英寸SiC平台的推出推动了技术扩展,显著降低了成本。

Wolfspeed的MHV晶圆厂自2022年开业以来一直在持续增产,预计更多设备制造商将在2024年下半年开始批量出货。

由于电动汽车市场放缓,SiC市场在2024年将面临较低的增长。

在功率GaN市场,英飞凌科技以8.3亿美元收购GaN Systems是该行业迄今为止最大的交易。

行业整合正在进行,预计将转变为由IDM商业模式主导的生态系统。

预计到2029年,功率GaN市场将以44%的复合年增长率增长至超过22.5亿美元。

SiC和GaN的快速增长势头始于2018-2019年,最初由特斯拉在其逆变器中采用SiC推动。

800V电动汽车快速充电的趋势正在重塑市场,缩短充电时间,SiC在这方面发挥着关键作用。

到2029年,整个市场将超过100亿美元。

除了汽车,工业、能源和铁路应用也为SiC市场提供了额外的增长动力。

消费应用是推动Power GaN市场增长的主要驱动力。

预计汽车和数据中心应用将成为Power GaN市场的另外两个增长催化剂,到2029年,这两个应用将使设备市场规模增长至24.5亿美元以上。

SiC和GaN是化合物半导体,具有比硅更宽的带隙,因此被称为宽带隙半导体。

SiC器件在大电流和高耐压领域越来越受欢迎,有望在10kW或更大的领域得到扩展。

GaN器件有望应用于1kW或以下的电源,特别是在需要紧凑设计的领域,如5G基站电源和USB-PD充电器。

总之,SiC和GaN功率半导体市场正在经历快速增长,受到汽车、工业、能源、铁路、消费电子等多个领域的推动。

原文和模型

【原文链接】 阅读原文 [ 2024字 | 9分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 moonshot-v1-32k

【摘要评分】 ★★★★☆

相关文章