文章摘要

【关 键 词】 Marvell、ASIC芯片、业务困境、市场竞争、突围机会

在AI时代,Marvell这家曾凭借AI定制芯片业务站上千亿美元市值的半导体巨头,近期股价震荡,年内跌幅超40%,沦为费城半导体指数最大输家之一,引发市场高度关注。

2024年底,ASIC芯片爆发,Marvell凭借定制芯片业务市值突破千亿美元,成为“ASIC新星”,还与亚马逊AWS达成合作。然而,2025年初英伟达入局ASIC部门,Marvell遭遇资本市场抛售,千亿市值光环褪去。

8月28日公布的第二季度财报成为市场情绪转变导火索。虽营收达20.1亿美元创历史新高,但第三季度营收预期中值低于分析师预期。数据中心业务作为核心增长引擎,虽第二季度营收增长69%,但未达市场预期,且AI业务增速放缓,处于定制ASIC新品空窗期,引发投资者对其增长动力的质疑。

Marvell数据中心业务高度依赖亚马逊、微软等云厂商。微软芯片发布计划延迟,打乱其业务节奏;亚马逊AWS市场份额被蚕食,Trainium 3芯片供应商存争议,若失去Trainium 2项目订单,其定制ASIC业务将受重创。这种对大客户的高度依赖使公司业务稳定性脆弱。

除数据中心业务增长乏力,Marvell其他业务也普遍疲软。运营商基础设施业务沦为边缘业务,企业网络和消费电子业务难以填补数据中心业务缺口,汽车/工业业务收缩,凸显业务多元化困境。

英伟达创始人黄仁勋强调GPU优势,削弱了市场对Marvell等ASIC厂商的信心。AI ASIC市场竞争加剧,博通占据主导地位,Marvell份额低且过度依赖亚马逊订单,利润空间被挤压。

行业机构对Marvell评价分化。悲观者认为其定制ASIC业务下滑,未来成长不利;乐观者则看好其利用ASIC市场的潜力,认为人工智能将驱动收入增长。

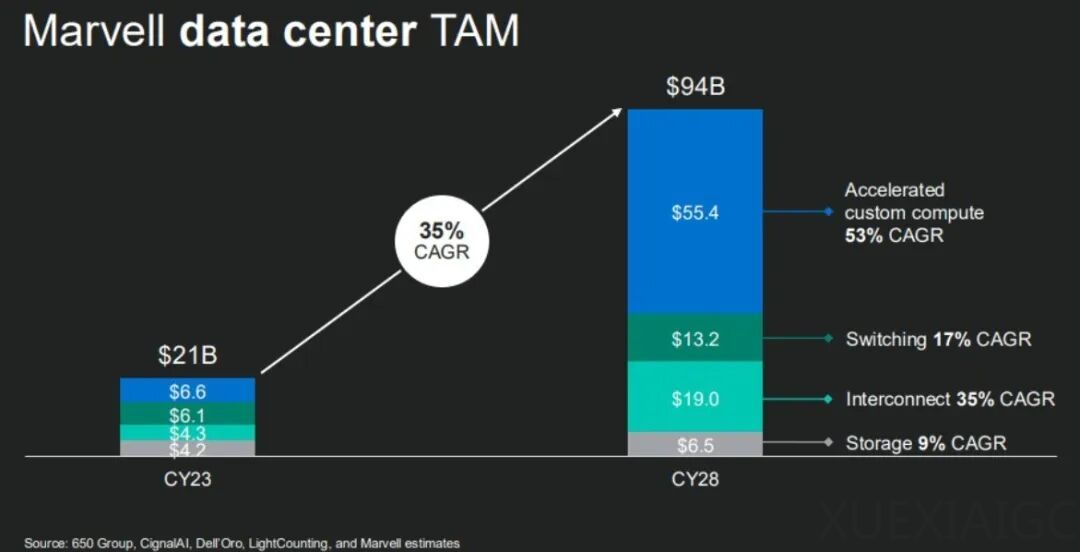

不过,Marvell仍有突围机会。其高速互连业务展现强韧性,契合光互连转型趋势;ASIC市场长期红利仍在,目前有多个定制芯片项目在开发中。要将机遇落地,Marvell需实现客户多元化、技术迭代和盈利优化,抓住2026年关键窗口,有望在“定制化 + 高速互连”细分领域走出突围之路。

原文和模型

【原文链接】 阅读原文 [ 5034字 | 21分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 doubao-1-5-pro-32k-250115

【摘要评分】 ★★★★★

相关文章