文章摘要

【关 键 词】 量化金融、因子挖掘、人工智能、人机交互、模型优化

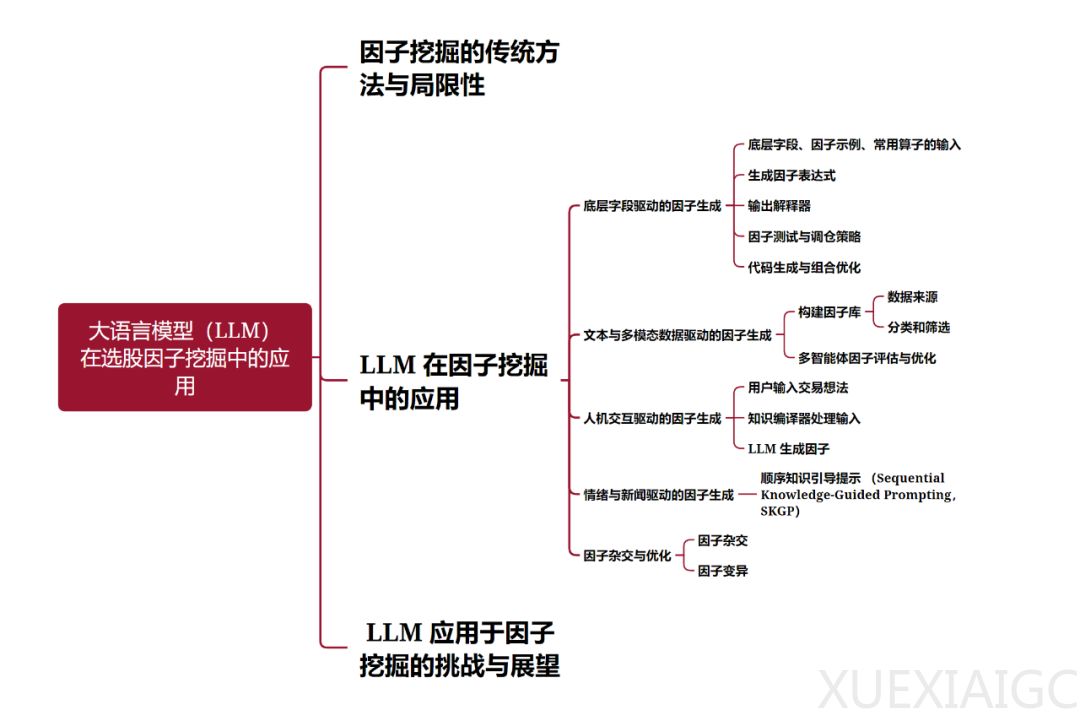

大型语言模型(LLM)在量化金融领域的因子挖掘应用正成为研究热点。LLM通过降低人工成本、提高灵活性和可解释性,有效解决了传统因子挖掘方法的局限性。LLM能够通过Few-Shot学习方法,在人工构建的高质量因子基础上进行学习和模仿,提升生成因子表达式的质量和效率。结合人机交互,LLM能够直接将交易想法输入系统,自动生成高质量因子,减少建模时间,提升因子与研究意图的一致性。基于LLM的多智能体系统能够根据实时市场数据自动调整生成的因子,保持因子库的高收益能力和适应性。

LLM在因子挖掘中的应用主要分为五种方向:底层字段驱动的因子生成、文本与多模态数据驱动的因子生成、人机交互驱动的因子生成、情绪与新闻驱动的因子生成和因子杂交与优化。底层字段驱动的因子生成通过提示工程,LLM能够接收输入的底层字段、因子示例和常用算子,自动生成新因子。文本与多模态数据驱动的因子生成能够自动分析海量研报、学术论文等文本数据以及多模态数据,基于这些内容生成相关假设,并定义和构建对应的因子公式。人机交互驱动的因子生成结合LLM与人机交互,使得研究员能够直接将交易想法输入系统,并自动生成高质量的因子。情绪与新闻驱动的因子生成通过自然语言处理,LLM能够从非结构化文本数据中提取具有预测力的因子。因子杂交与优化通过Few-Shot学习方式在已有因子基础上进行学习和模仿,生成新因子。

尽管LLM在因子挖掘中展现出巨大潜力,但仍面临可解释性受限、过拟合风险等挑战。未来,通过更有效的数据预处理方法和模型优化策略,LLM有望进一步提升生成因子的质量和效率,在因子挖掘中发挥更重要的作用。

原文和模型

【原文链接】 阅读原文 [ 5076字 | 21分钟 ]

【原文作者】 AIGC开放社区

【摘要模型】 moonshot-v1-32k

【摘要评分】 ★★★☆☆

相关文章