文章摘要

【关 键 词】 功率GaN、市场增长、技术进步、行业整合、产能扩张

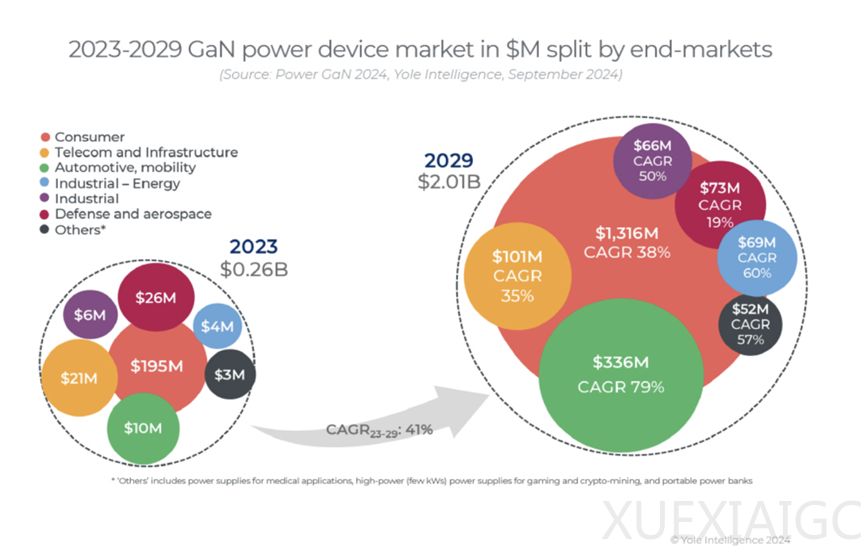

根据Yole的预测,功率GaN市场预计将在2029年超过22亿美元,这一增长得益于多个领域的应用推动。功率GaN器件正在改变电力电子行业,预计在2019年至2023年间市场增长了10倍,2023年至2029年的复合年增长率为41%。

在消费电子领域,功率GaN成为快速充电器的首选技术,特别是在300W功率水平的应用中。市场对新进入者具有吸引力,因为准入门槛低且具有批量潜力。功率GaN也在进入过压保护装置和家用电器市场。

汽车和移动领域对功率GaN的需求也在增长,100V GaN器件已用于汽车LiDAR系统,预计在未来2-3年内将在汽车动力系统中得到广泛采用,尤其是在11kW以下的车载充电器中。尽管面临硅技术的竞争,功率GaN也在高端电动自行车和电动踏板车市场渗透。

数据中心市场对基于GaN的3kW以上电源的需求增长,因为它们提供了更好的外形尺寸和竞争力的价格。电信行业也将从5G基站的电力需求增长中受益。

此外,功率GaN正在扩展到工业、光伏和航空航天领域,进一步推动市场增长。

行业整合正在加速,自2023年以来,Power GaN领域经历了显著的整合,包括英飞凌收购GaN Systems和瑞萨收购Transphorm等重大并购。其他公司如意法半导体、Nexperia和三星也在加强其Power GaN计划。

技术进步在基板、器件和系统层面持续进行。GaN外延是HEMT器件生产的关键步骤,Aixtron推出了其最新平台G10,旨在降低外延成本。台湾代工厂VIS已建立650V 8英寸GaN-on-QST晶圆的大批量生产能力。

产能极速扩张带来了挑战。电力电子市场总额为238亿美元,预计到2029年将以7.0%的复合年增长率增长至357亿美元。汽车和消费者是最大的细分市场,电源模块市场规模到2029年将达到近162亿美元。

电力电子供应链正在不断发展,受到晶圆和器件制造产能扩张、晶圆和器件制造商向更大晶圆直径发展、中国新进者的影响,以及收购和设备制造商技术组合扩展的推动。

中国公司在终端系统和电源转换器制造领域占据强势地位,并在硅和碳化硅晶圆制造以及功率器件封装领域拥有出色的覆盖范围。

SiC正在扩大其在工业应用领域的覆盖范围以及其与硅和GaN的竞争地位。转换器制造商拥有更多的半导体类型、器件电压/电流范围、封装、集成度等选择,这增加了为转换器选择最合适器件的复杂性。

总体趋势是采用更高的电压系统,这推动了对更高电压器件的需求。然而,需求仍然很小,一些厂商不愿意制造高压器件。晶圆直径正在增加,硅片为8英寸至12英寸;SiC从6英寸到8英寸,过渡到8英寸晶圆比预期的要复杂得多。

原文和模型

【原文链接】 阅读原文 [ 2597字 | 11分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 moonshot-v1-32k

【摘要评分】 ★★★★☆

相关文章