文章摘要

【关 键 词】 DRAM市场、美光科技、三星电子、SK海力士、HBM技术

DRAM市场近期因美光宣布停产DDR4而出现显著波动,DDR4现货价格单日涨幅高达8%,本季度累计涨幅已超一倍。台媒报道显示,8Gb、16Gb等规格的DDR4芯片均价分别达到3.775美元和8.2美元,业者称此为十年来罕见涨幅。这一现象与全球DRAM技术迭代及产能调整密切相关。

美光科技正加速向DDR5和HBM领域转型。其最新1γ工艺DDR5原型可实现9200 MT/s传输速率,功耗降低20%,计划2026年用于旗舰智能手机。美光已向客户交付12层堆叠36GB HBM4样品,并成为英伟达下一代SOCAMM内存模块的首家供应商,该技术采用铜线键合提升散热性能。公司还宣布2000亿美元美国投资计划,将在台湾、日本和爱达荷州扩建产能。

三星电子在HBM3E认证过程中遭遇挑战,但近期首次确认向AMD供应288GB HBM3E芯片。该公司正推进1c DRAM量产线建设,计划应用于下一代HBM4,平泽和华城工厂的月产能预计达7万片。尽管HBM3E认证进度落后于预期,三星仍通过提前备货展现技术储备。

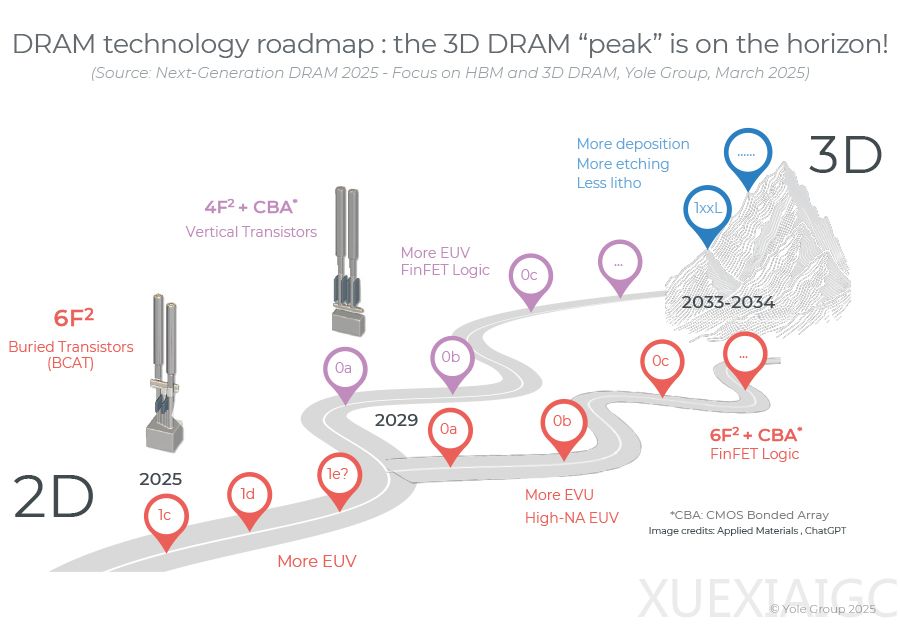

SK海力士凭借HBM技术优势首次登顶DRAM市场份额榜首(36%),但采取谨慎扩产策略。其清州M15X工厂设备导入时间推迟至年底,月产能调降至不足1万片。公司披露4F²垂直栅极和3D DRAM技术路线图,计划通过材料创新突破制程限制。

技术演进方面,三大厂商正推进10nm以下工艺:美光将在1γ节点引入EUV,三星和SK海力士已实现12nm级D1a/b工艺量产。行业预计2030年进入个位数纳米节点,HBM4单栈容量将达288GB,2038年HBM8带宽或提升至64TB/s。混合键合技术预计2029年应用于HBM5,中国厂商的入局也将重塑竞争格局。

原文和模型

【原文链接】 阅读原文 [ 3791字 | 16分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 deepseek/deepseek-v3-0324

【摘要评分】 ★★★★☆

相关文章