文章摘要

【关 键 词】 税务追缴、企业税负、地方财政、财税改革、经济下行

多家上市公司近期因税款追缴问题引发关注。博汇股份因需补缴3亿元税款,宣布停产并采取节流措施。维维股份也因其子公司需补缴8500.29万元税款而发布公告。这些事件引发了关于“税务倒查30年”的讨论。国家税务总局澄清,未开展全国性、行业性、集中性的税务检查,也没有倒查20年、30年的安排。近期的查税补税主要是对企业欠税的催缴和税收政策风险的提示。

审计署在其报告中批评税务部门征管不严格和制度漏洞,建议加大税费征管力度,完善数据共享,堵塞制度漏洞,以巩固财政收入的恢复性增长。尽管不存在“税务倒查30年”,但全国各地确实在加大税收征管力度。

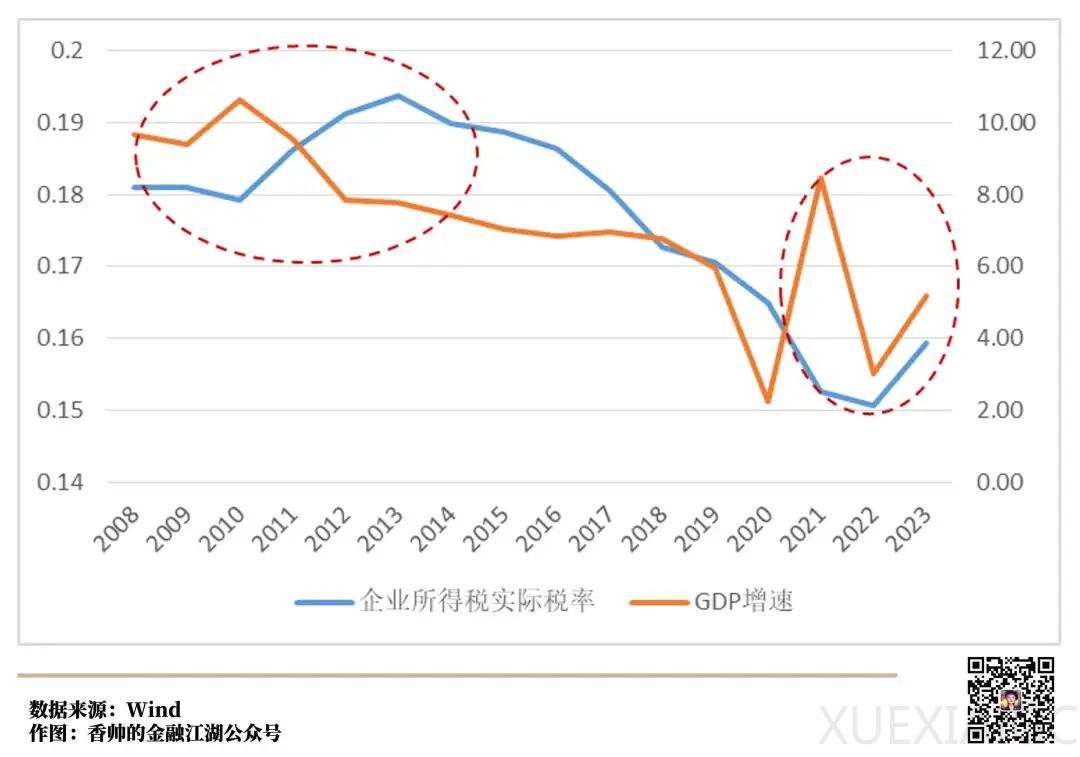

在经济下行期,企业的实际税率反而会上升。地方政府在经济繁荣时可能对企业的避税行为睁一只眼闭一只眼,导致实际税率偏低;而在经济下行时,为了增加收入,地方政府会加大税收征缴力度,导致企业实际税率上升。数据显示,2013年以来企业税负持续下降,但在2009-2013年和2021-2023年,企业所得税实际税率出现顺周期特征,即经济增速下滑时,企业实际税率反而上升。

地方财政的紧张状况也是实际税率上升的原因之一。债务负担较重的地区如青海、甘肃、重庆、山西、河北等地,企业的实际税率较高。以宁波市为例,尽管其经济强劲,但财政压力巨大。2023年宁波市税收收入增长主要来自增值税,而企业所得税和个人所得税则分别下降20.5%和10.7%。卖地收入也大幅下降,非税收入增长主要依赖于一次性收入,缺乏可持续性。

全国范围内,财政收入总体在下降,而地方政府面临的刚性支出压力不减。地方政府为应对财政压力,采取了严查税收等措施,导致企业营商环境恶化,进一步加剧地方财政困境。审计署报告披露了地方政府挪用资金、形成隐性债务等问题,显示地方财政问题已形成恶性循环。

新一轮财税改革迫在眉睫。自1994年分税制改革以来,中央和地方的财政权责长期不对等,中央政府财力占比逐步提高,而地方政府财力占比相对下降,但财政支出的事权较多留在地方。只有改变这种不匹配状况,才能从根本上缓解地方财政危机,为地方经济减负。今年的《政府工作报告》已提出“要谋划新一轮财税体制改革”,未来的改革方向值得期待。

原文和模型

【原文链接】 阅读原文 [ 3123字 | 13分钟 ]

【原文作者】 香帅的金融江湖

【摘要模型】 gpt-4o

【摘要评分】 ★★★★★

相关文章