文章摘要

【关 键 词】 人工智能、高性能计算、封装技术、面板级封装、芯片集成

人工智能和高性能计算需求的激增正推动超大格式封装技术的快速发展,预计未来几年封装尺寸将接近光罩尺寸的10倍。扇出型面板级封装因其成本优势和容纳大尺寸芯片的能力成为最佳方案,但设备改进仍是关键挑战,包括层间对准度提升、倒装芯片贴装优化以及翘曲控制等工艺难题。意法半导体已成功将扇出型重分布层应用于智能手表等设备,相比传统QFN封装显著提高了生产效率。

面板级封装正迎来第二波发展浪潮,从消费电子向高性能计算领域延伸。弗劳恩霍夫专家指出,有机中介层和玻璃芯基板技术取得重大突破,其中玻璃芯两侧采用有机ABF层和RDL层的结构展现出特殊优势。与晶圆工艺相比,面板载体在材料利用率和减少浪费方面具有明显优势,日月光技术总监强调这是驱动中介层尺寸持续增大的核心因素。台积电正从CoWoS转向CoPoS技术,计划采用515×510毫米面板支持NVIDIA新一代封装需求。

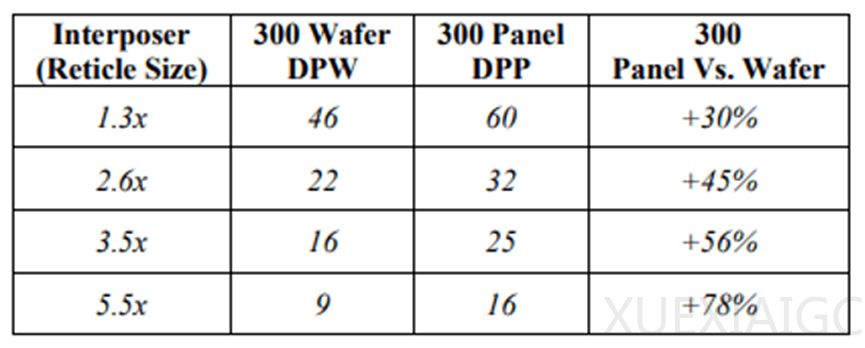

市场数据印证了该技术的爆发式增长,Yole预测面板级封装市场规模将从2024年1.6亿美元跃升至2030年的6.5亿美元。不同应用场景催生多样化面板尺寸,从310×310毫米到700×700毫米不等,显示制造商、PCB厂商和代工厂根据各自产能特点选择不同规格。安靠和SpaceX等企业正布局超大型面板生产线,而日月光通过实验证实,当封装尺寸超过3.5倍光罩时,面板在利用率和中介层质量方面产生显著优势。

光刻技术成为解决芯片偏移的关键。自适应图案化激光直接成像技术和步进光刻系统各自展现独特价值,前者通过实时补偿算法处理多向偏移,后者则在单向调整方面更具效率。专家指出,随着RDL线宽要求日益精细,低NA步进光刻技术因其并行成像能力,在量产效率和成本控制方面展现出不可替代的优势。但激光多光束系统的拼接偏移问题仍是高分辨率生产的主要障碍。

工艺流程选择直接影响良率表现。成熟的Chip-first方案面临翘曲和RDL良率挑战,而RDL-first方法虽然支持更精细的微缩,但对贴装精度要求极高。弗劳恩霍夫开发的mold-first工艺通过倒装芯片和温度控制技术,在集成异构元件方面展现出特殊灵活性。翘曲管理已成为核心课题,材料创新取得突破性进展——新型聚酰亚胺材料在台积电测试中将硅基板翘曲降低79%,为解决热膨胀系数失配问题提供新方案。

系统级优化将成为AI/HPC封装的发展方向。虽然面板级制造已在消费电子领域实现规模效益,但真正的产业变革将来自用有机中介层替代硅中介层的突破。要实现这一目标,必须使面板级工艺达到当前晶圆级封装的良率水平。在材料方面,热膨胀系数匹配的新型介电材料和成型料持续涌现;在工艺方面,热压键合与大规模回流焊技术路线并行发展,各自针对不同应用场景优化。这些技术进步共同推动着封装技术向更高集成度、更低成本的方向发展。

原文和模型

【原文链接】 阅读原文 [ 3574字 | 15分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 deepseek/deepseek-v3-0324

【摘要评分】 ★★★★★

相关文章