文章摘要

DISCO作为全球领先的半导体设备制造商,近期公布的2025财年第一财季业绩预测显示,其非合并出货金额预计达到930亿日元,同比增长8.5%,创下历史新高。这一增长主要得益于生成式AI需求的持续高涨,推动了精密加工设备的销售。HBM(高带宽存储器)作为生成式AI发展的关键技术,凭借其高带宽、低功耗的特性,成为满足AI对海量数据快速存取需求的核心组件。HBM的兴起不仅推动了英伟达、AMD等AI芯片企业的产品性能飞跃,也带动了SK海力士、美光、三星等存储巨头的业绩增长,并显著拉动了半导体设备巨头的营收增速。

DISCO在晶圆减薄、切割和研磨市场占据重要地位,其出货额的增长凸显了生成式AI与HBM需求在半导体产业链中的强大带动作用。HBM的强劲需求不仅让DISCO受益,众多半导体后道设备厂商也凭借这一驱动力实现了业绩的显著提升。DISCO的业绩预测再次上调,2025财年第一财季合并营收从750亿日元上修至899.14亿日元,合并营益从238亿日元上修至344.8亿日元,合并纯益从167亿日元上修至237.67亿日元,创下历史同期新高。

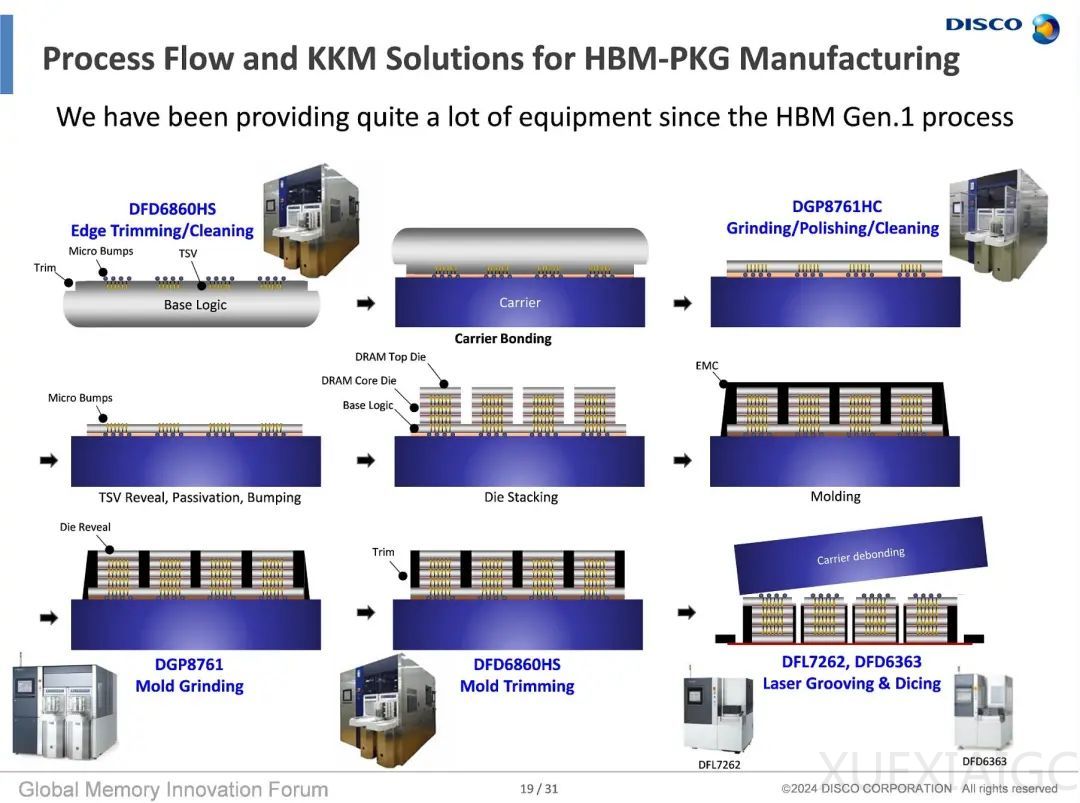

DISCO的精密加工设备广泛应用于晶圆切割、研磨、抛光和键合等环节,通过不断的技术创新,DISCO在全球半导体制造领域保持了领导地位,并为推动人工智能和HBM的进步提供了强有力的技术支持。随着AI和存储技术的飞速发展,半导体制造商面临着越来越复杂的技术挑战,传统的二维工艺正在逐渐被三维封装技术所取代。DISCO凭借其先进的DBG(切割+研磨)技术和SDBG技术,成功解决了在裸片制造过程中高精度和高效能的要求,实现了HBM等芯片的批量生产。

在HBM技术中,TSV(硅通孔)工艺是核心,通过三维堆叠芯片来提升连接效率。DISCO为TSV提供了全面的技术支持,包括晶圆切割、研磨和抛光等关键工艺,确保芯片在堆叠过程中能够保持高精度和高效性。DISCO在GMIF2024创新峰会上展示了面对半导体行业技术挑战时所提供的创新解决方案,通过高精度的边缘修整、化学清洗、低损伤研磨、翘曲控制等技术,提升了产品的良率和一致性,大幅提高了生产效率。

随着芯片集成密度的不断提升,混合键合技术成为未来封装工艺的关键。DISCO的W2W(晶圆对晶圆)和D2W(裸片对裸片)键合技术,通过无凸块互连实现更高密度的集成和更低的能耗,特别适用于HBM和其他高性能封装的生产,能够大幅提升芯片的整体性能。DISCO通过在极薄化处理、精密清洁和切割领域的技术突破,确保混合键合在先进封装工艺中顺利实施,推动了芯片性能的提升,为未来的高密度芯片集成奠定了技术基础。

DISCO的全流程支持涵盖了从前端晶圆处理到后端封装的多个环节,确保客户能够在高精度和高效能的生产中保持竞争优势。DISCO的研磨和抛光技术解决了晶圆翘曲和颗粒污染等难题,为晶圆生产提供了全方位的技术保障。同时,DISCO的划片技术为超薄晶圆的加工提供了低损耗、高精度的解决方案。在面对封装工艺的复杂挑战时,DISCO还提供了针对性的解决方案,如凸块模具的成型和研磨、TSV的钝化等,为客户的封装技术开发提供了坚实的基础,推动了半导体产业向更高精度、更高效能的方向发展。

基于DISCO在先进封装和HBM等领域的深耕,其业绩持续实现突破。DISCO精密加工设备的出货量保持稳定,重点放在高附加值产品上,而精密加工工具(消耗品)的出货量也因客户设施高运转率而保持在高水平。因此,DISCO年度出货量和年度销售额连续达到历史新高。DISCO预计将在7月17日公布2025财年第一季财报,上季DISCO非合并营收较去年同期增长10.1%至754亿日元。届时也将公布第二季度(2025年7-9月)财测预估。

在半导体行业蓬勃发展的当下,HBM正引领着一场技术革新。随着三星电子、SK海力士等存储巨头对下一代HBM内存技术的布局推进,混合键合技术崭露头角,成为实现HBM性能飞跃的关键支撑。混合键合技术优势显著,它摒弃传统键合工艺中在DRAM内存层间添加凸块的步骤,通过直接铜对铜连接,极大提高信号传输速率,满足AI计算对高带宽的迫切需求,同时降低DRAM层间距,缩减了HBM模块整体高度,能够提升芯片集成度与性能。

在这场技术变革中,总部位于荷兰的设备公司Besi凭借在混合键合设备领域的深厚积淀,成为行业的领军者。Besi主营业务是Die attach,也就是固晶机,占据市场主导份额,但该设备主要是用在传统封装领域,因此Besi在过去几年的业绩并不算太好。而如今随着AI景气度的提升,Besi迎来新的发展契机。今年4月,Besi首席执行官Richard Blickman表示,公司收到两家领先存储芯片厂商针对HBM4应用的混合键合订单,以及一家亚洲领先晶圆代工厂关于逻辑芯片的追加订单。当季订单量达1.319亿欧元,较上季度增长8.2%,彰显出强劲的市场需求。

Besi在财报中也指出,尽管主流和中国封装设备市场面临阻力,但公司受益于先进封装产品组合的强劲增长,尤其在混合键合、光子学和其他AI应用领域。自2021年以来,其混合键合订单总额超100个系统,凸显该技术对3D AI相关组装应用的重要性。Besi的2025年第一季度报告证实了与HBM4相关的混合键合机订单,标志着从逻辑到内存应用的转变。

混合键合已成为全球半导体设备厂重点布局方向,包括AMAT(应用材料)、ASMPT、Shibaura、TEL、SUSS等纷纷入局,国内大陆公司包括拓荆科技、华卓精科等。值得关注的是,应用材料公司在2025年4月收购Besi 9%股份,成为其最大股东,积极布局混合键合。双方自2020年合作开发“全集成混合键合设备”,结合应用材料的前端晶圆处理技术与Besi的后端高精度封装能力,共建“卓越中心”加速技术商用。

应用材料公司副总裁兼异构集成与封装事业部总经理Terry Lee表示,此次投资是战略性长期投资,彰显了对混合键合技术的重视,这一技术对于先进逻辑芯片和存储芯片至关重要。Besi首席执行官Richard Blickman强调,应用材料的入股为混合键合技术注入强大动力,双方深度整合将推动3D封装技术发展。随着先进制程逼近物理极限,芯片制造商正转向异构集成与3D封装技术以提升性能。混合键合凭借其高密度互连与低功耗优势,被视为替代传统微凸点技术的关键方案。据市场研究机构预测,到2028年,混合键合市场规模预计将突破50亿美元,年复合增长率达35%。

在此趋势下,Besi凭借其领先的技术和市场地位,有望在这波HBM浪潮中充分受益,迎来业绩的显著提升。其在混合键合技术和HBM领域的持续布局与创新,将助力公司在半导体设备市场竞争中抢占先机,推动行业迈向新的发展阶段。Besi的2025年第一季度业绩也证明了公司在AI/HBM领域的成效。据悉,Besi2025年第一季度营收为1.441 亿欧元,环比下降6.1%,主要原因是高端移动应用出货量下降;同比下降1.5%,主要原因是移动和汽车应用出货量下降。不过,混合键合及其他AI相关计算应用的强劲增长,有效抵消了部分业绩压力,成为重要支撑。

订单层面更显积极信号:该季度订单额达1.319亿欧元,环比增长8.2%,主要得益于亚洲客户在人工智能相关数据中心应用领域的订单增加;同比亦增长3.3%,核心驱动力来自混合键合及其他先进计算应用的订单贡献。业绩与订单的分化趋势,在公司战略规划中得到进一步印证。今年6月的2025年投资者日上,Besi上调了长期财务目标。公司总裁兼首席执行官Richard W. Blickman解释,3月与主要客户及利益相关者的战略规划审查显示,到2030年人工智能技术将在数据中心、边缘计算及消费应用领域实现更广泛部署。同时,随着数据量激增与摩尔定律放缓,主流终端用户市场将加速采用基于2.5D和3D芯片的晶圆级组装结构,这将直接推动Besi在逻辑与内存应用领域的先进封装解决方案需求增长。

基于此,Besi提高了长期收入预测,其中亚微米芯片贴装系统及AI相关主流芯片贴装系统的业绩预期占比显著,成为支撑收入、毛利率及营业利润率目标上调的核心板块。

受益于AI大模型、高性能计算和数据中心需求的爆发式增长,HBM作为下一代内存技术已从“技术先锋”走向“市场核心”,市场规模正在加速放量中。与此同时,HBM制造对后段工艺设备提出了极高要求,尤其是芯片堆叠环节中的热压键合(TCB)技术,其精度和良率直接决定HBM芯片的封装质量、产能与成本。TCB设备作为HBM生产中的核心环节,其市场需求正随着HBM技术的普及而迅速增长。根据摩根士丹利与韩媒ETNews的预测,全球用于HBM封装的TCB设备市场将从2024年的约4.6亿美元快速增长至2027年的15亿美元以上,年均复合增长率超过50%。

目前,TCB设备市场已形成“多强争霸”的局面,主要参与者包括韩美半导体、韩华SemiTech、ASMPT、K&S、Shinkawa和SEMES等。其中,韩美半导体凭借与SK海力士的长期合作,占据了市场主导地位。自2017年以来,韩美半导体一直与SK海力士合作开发用于HBM制造的TC键合机,随着SK海力士成为英伟达AI芯片HBM的独家供应商,韩美半导体的市场地位进一步巩固。2024年,韩美半导体的销售额达5589亿韩元,营业利润达2554亿韩元,创下成立以来的最佳业绩。

韩美半导体的成功不仅得益于与SK海力士的合作,还通过扩展客户群进一步增强了其市场主导地位。2023年,韩美半导体成功将美光纳入客户名单,并获得了美光的大规模订单。此外,韩美半导体还推出了专为HBM4开发的“TC Bonder 4”设备,进一步巩固了其在HBM市场中的领先地位。韩美半导体预计,随着HBM4的量产,其设备需求将持续增长,并计划从2025年下半年开始正式供应TC Bonder 4。

与韩美半导体竞争的韩华SemiTech,凭借韩华集团的强力支持,也在TCB设备市场中崭露头角。2024年,韩华SemiTech向SK海力士交付了12台TCB键合机,总金额达420亿韩元。韩华SemiTech的设备在自动化系统和维护便利性方面表现出色,能够支持8-16层堆叠,完全匹配SK海力士的需求。尽管韩美半导体对韩华SemiTech的设备提出了专利侵权和技术泄漏的质疑,但韩华SemiTech通过技术创新和客户需求匹配,成功在市场中站稳脚跟。

除了韩国企业,新加坡厂商ASMPT也在TCB设备市场中占据重要地位。ASMPT的TCB设备已深度融入SK海力士和美光的技术迭代进程,尤其在12层HBM3E的量产中表现出色。ASMPT凭借其技术领先优势,成为HBM市场的重要参与者,并在混合键合领域取得了突破。2024年,ASMPT向逻辑客户交付了首台第二代混合键合工具,并斩获了领先HBM IDM的大宗订单,预计2025年第一季度完成发货。

随着HBM技术的不断升级,TCB设备市场将继续保持高速增长。韩美半导体、韩华SemiTech和ASMPT等企业凭借其技术优势和市场布局,将在未来的HBM浪潮中占据重要地位。与此同时,全球半导体设备厂商也在积极布局混合键合技术,以应对未来高密度芯片集成的需求。混合键合技术凭借其高密度互连与低功耗优势,被视为替代传统微凸点技术的关键方案,预计到2028年,混合键合市场规模将突破50亿美元,年复合增长率达35%。

在这场技术变革中,Besi、应用材料公司等企业通过技术协同和战略合作,加速了混合键合技术的商用化进程。Besi与应用材料公司的合作,结合了前端晶圆处理技术与后端高精度封装能力,推动了3D封装技术的发展。随着先进制程逼近物理极限,芯片制造商正转向异构集成与3D封装技术以提升性能,混合键合技术将在未来的半导体市场中发挥越来越重要的作用。

总体来看,HBM技术的普及和混合键合技术的崛起,正在推动全球半导体设备市场的快速发展。DISCO、Besi、韩美半导体、韩华SemiTech和ASMPT等企业凭借其技术优势和市场布局,将在未来的竞争中占据先机,推动半导体行业迈向新的发展阶段。

原文和模型

【原文链接】 阅读原文 [ 9692字 | 39分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 deepseek-v3

【摘要评分】 ★★★★☆

相关文章