文章摘要

【关 键 词】 半导体、芯片市场、DRAM、HBM、复苏信号

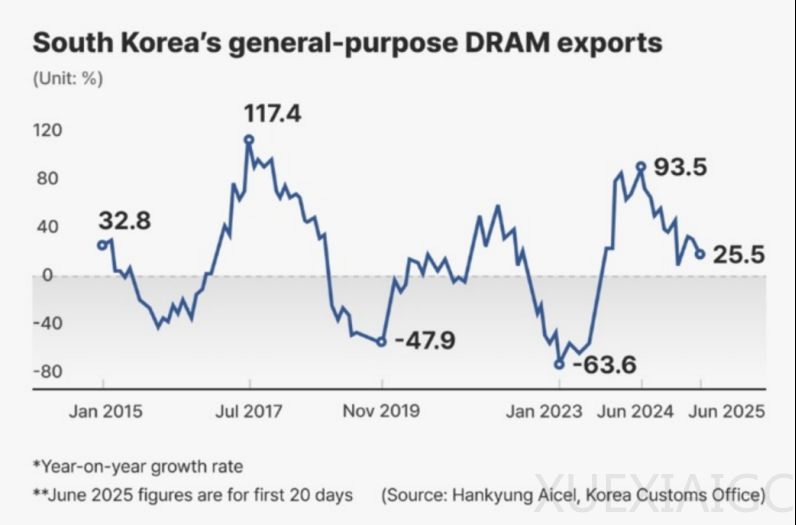

全球芯片市场正释放出复苏信号,尤其是内存芯片领域,从通用DRAM到高带宽内存(HBM),市场价格回升、库存去化、订单恢复,呈现出“春天将至”的新趋势。韩国作为全球DRAM产业的核心基地,其出口数据成为观察行业周期的风向标。自今年2月起,韩国DRAM出口额结束同比下滑态势,连续四个月实现两位数增长,3月增长27.8%,4月增长38%,5月增长36%,6月前20天增长25.5%。这些数据表明,通用DRAM市场正快速形成供需紧张格局,TrendForce预计第三季度通用型DRAM价格将上涨18–23%。这一现象挑战了此前关于行业长期低迷的判断,重新点燃了市场对芯片产业整体复苏的期待。

三星在通用DRAM市场的表现快速改善,预计其半导体部门第二季度营业利润将达2万亿韩元,环比翻倍增长。尽管在HBM赛道上落后于SK海力士,但三星近期积极切入HBM市场,已向AMD开始供应HBM3E 12层芯片。资本市场已重新青睐三星,今年以来股价上涨12.9%。与此同时,DDR4芯片价格在过去几周内大幅上涨,16Gb DDR4 3200芯片现货价格从5月23日的5.6美元上涨至6月20日的11.5美元,几近翻倍。这一轮上涨源于供给端的调整,三星、美光、SK海力士陆续宣布停止供应DDR4,终端厂商集中备货推动了价格飙升。

美光交出的强劲财报进一步印证了内存市场的复苏。6月26日,美光季度营收达93亿美元,环比增长15.5%,同比增长36.6%,调整后每股收益为1.91美元,毛利率提升至39%。HBM业务成为最大亮点,季度收入环比增长约50%。美光预计下一季度营收将达到104–110亿美元,再创历史新高。SK海力士凭借HBM高歌猛进,今年第一季度在全球DRAM市场拿下36%的市场份额,高于三星的34%和美光的25%。SK海力士在HBM领域占据了70%的市场份额,市值在短短一年半内翻了一番,突破200万亿韩元。

存储行业的这一轮回暖是结构性变化的结果。DDR4主动退场、产能转向高附加值产品以及政策因素驱动的备货潮共同推动了市场复苏。三星、美光、SK海力士相继宣布停产DDR4系列,将产品重心转向DDR5与HBM。HBM生产带来更高单位利润,促使厂商将传统产线转向高附加值产品,加剧了通用型DRAM芯片的短缺。欧美关税政策走向不明,终端厂商选择囤货避险,进一步推高短期价格。

这一趋势与去年摩根士丹利的“寒冬论”形成鲜明对比。摩根士丹利曾预测存储厂商HBM供给量将超出需求量66.7%,并警告AI泡沫风险。然而现实演变为HBM供不应求、DDR4价格暴涨、DRAM库存加速去化。摩根士丹利分析师Shawn Kim在最新研究报告中承认此前判断过于悲观,预计行业周期底部或将提前至2026年初,行业正呈现出更短更温和的修复路径。从通用型DRAM到HBM,多个维度的数据已指向一个共同趋势:芯片寒冬或许真的已经过去,新一轮存储周期正以不同于以往的节奏悄然启动。

原文和模型

【原文链接】 阅读原文 [ 3106字 | 13分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 deepseek/deepseek-v3-0324

【摘要评分】 ★★★★★

相关文章