文章摘要

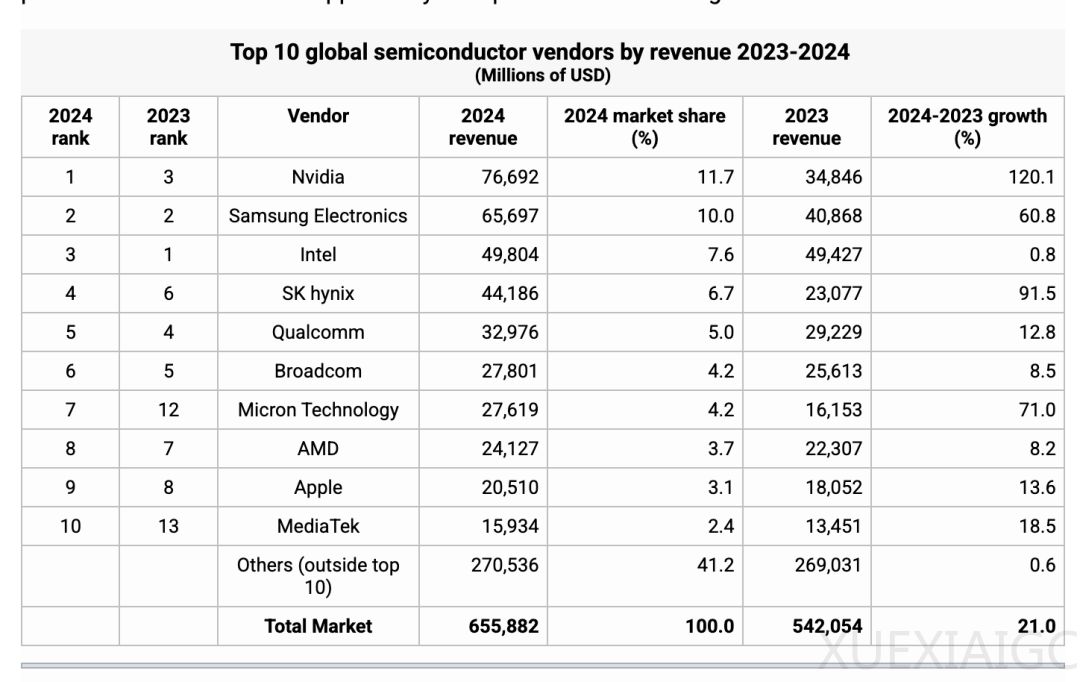

2024年全球半导体行业实现了显著增长,全球收入同比增长21%,达到6559亿美元。英伟达首次登顶全球榜首,占据11.7%的市场份额,紧随其后的是三星电子和英特尔。这一变化反映了人工智能相关技术的主导地位,尤其是数据中心基础设施需求的增长和内存收入的显著提升。Gartner指出,内存收入增长了73.4%,成为推动行业格局调整的关键因素。

英伟达的崛起主要得益于其独立图形处理单元(GPU)需求的激增,GPU是数据中心AI工作负载的首选。三星凭借DRAM和闪存价格的反弹,保持了第二的位置,而英特尔则因产品线竞争激烈和错失AI浪潮,下滑至第三位。Techinsights的数据显示,英伟达的半导体销售额从2023年的496亿美元增长至2024年的1156亿美元,成为历史上首家年收入超过1000亿美元的半导体公司。此外,前25家半导体公司的总销售额增长了27%,高于整个市场的22%增幅。

数据中心成为2024年半导体市场的第二大驱动力,仅次于智能手机市场。Gartner预测,2025年全球半导体收入将达到7050亿美元,数据中心半导体收入预计将大幅增长。存储设备价格的强劲反弹也推动了三星电子的营收增长,使其在2024年从英特尔手中夺回第一的位置。英特尔的收入增长仅为0.1%,主要受限于其AI加速器产品的有限成功和x86业务的温和增长。

在无晶圆厂芯片公司中,英伟达继续表现出色,其半导体收入增长了125%,达到1244亿美元,占据了前十大公司总收入的50%。TrendForce预测,边缘AI将成为半导体行业的下一个主要增长动力。博通、AMD、高通和联发科等公司也受益于AI驱动的需求,实现了不同程度的增长。博通的半导体部门营收达到306.4亿美元,同比增长8%,而高通的QCT部门销售额同比增长13%,达到348.6亿美元。

2024年,多个半导体产品领域表现突出,逻辑产品以2126亿美元的销售额成为最大的产品类别,内存产品销售额增长了78.9%,达到1651亿美元。DRAM产品的销售额增长了82.6%,是所有产品类别中增幅最大的。然而,尽管整体市场表现强劲,汽车、消费电子和工业半导体领域却经历了收入下滑,凸显了市场的不均衡性。

人工智能对半导体市场的影响在2024年尤为显著,推动了创纪录的收入增长并重塑了行业格局。NVIDIA凭借其AI GPU的主导地位,成为行业领导者,而HBM(高带宽内存)的飙升也显著提升了内存公司的收入。尽管工业半导体和汽车半导体市场在2024年面临挑战,但整体半导体行业的长期前景依然强劲,预计未来几年将继续保持增长势头。

原文和模型

【原文链接】 阅读原文 [ 2812字 | 12分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 deepseek-v3

【摘要评分】 ★★★★★

相关文章