文章摘要

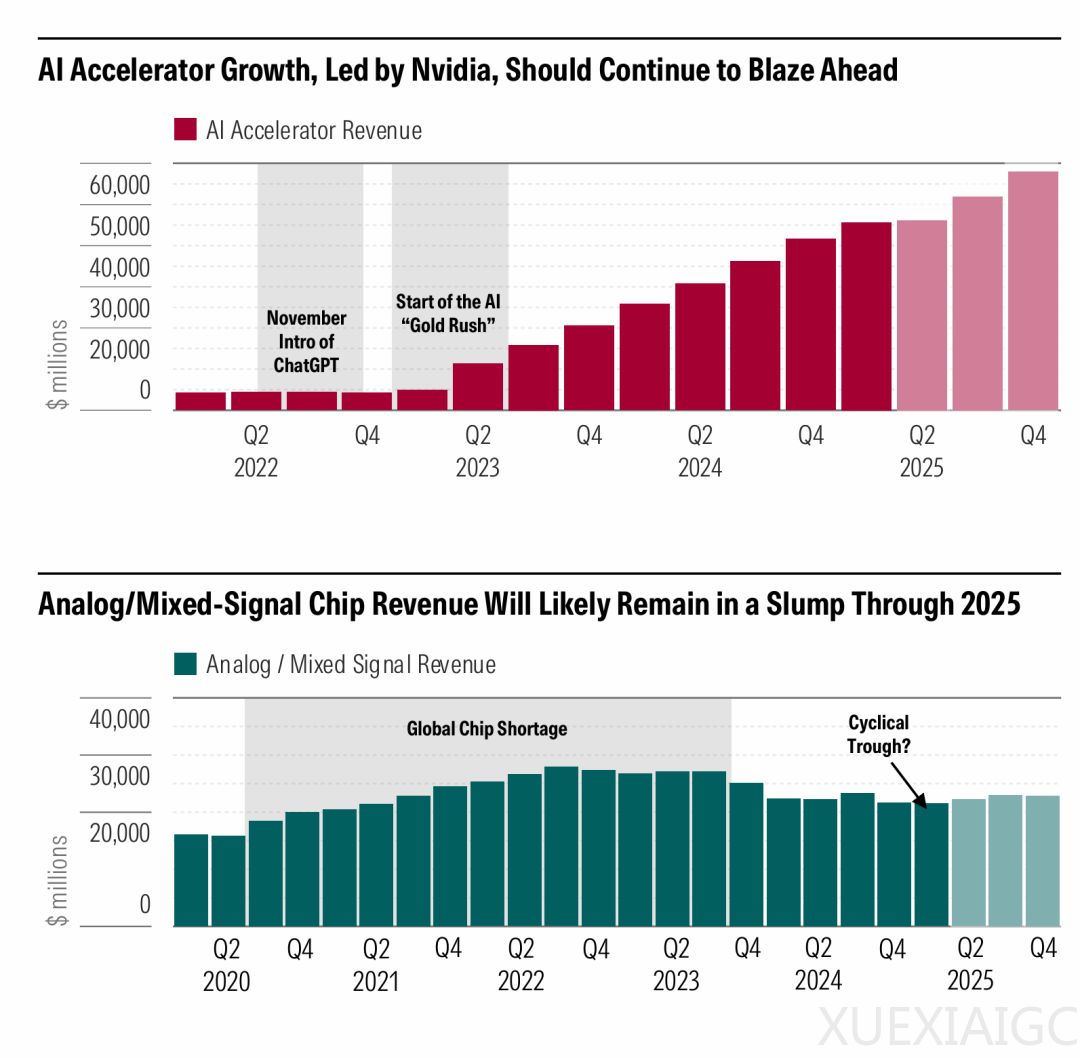

人工智能技术的快速发展正在推动半导体行业的变革,尤其是人工智能加速器的需求激增,占据了半导体市场的显著份额。英伟达作为人工智能领域的核心企业,其产能扩展和业绩表现令人瞩目,尽管面临中国市场的限制,其全球需求依然强劲。与此同时,AMD也在人工智能领域展现出积极的发展态势,尽管其在中国市场的收入受到一定影响。

关税问题仍然是半导体行业的一大担忧,尽管大多数芯片制造商并未直接受到关税影响,但其终端市场(如汽车和个人电脑)可能因设备价格上涨而需求疲软。模拟/混合信号半导体领域在经历了2024年的周期性低迷后,库存水平已降至需要重新下单的程度,预计这一轮上升周期将抵消关税带来的阻力。汽车和工业设备中芯片含量增加的长期趋势依然稳固,为相关企业提供了增长动力。

从全球半导体贸易数据来看,人工智能的推动使得芯片行业收入实现强劲增长,尤其是数字半导体的需求高涨。英伟达和AMD在人工智能加速器领域的收入预计将继续增长,尽管面临来自中国市场的阻力。亚洲设备制造商的收入增长也表明,人工智能芯片需求将持续上升,台积电作为全球领先的晶圆代工厂,其收入增长进一步印证了这一趋势。

在个人电脑处理器领域,AMD凭借高价台式机和笔记本电脑CPU的销售,实现了客户端业务的强劲增长,逐渐从英特尔手中夺取市场份额。尽管个人电脑市场整体增长停滞,人工智能个人电脑的更新周期为AMD提供了新的增长机会。英伟达和AMD在游戏GPU领域的表现也显示出复苏迹象,尤其是英伟达基于Blackwell架构的产品广泛采用,推动了其游戏GPU收入的增长。

无线半导体市场则表现平平,尽管5G技术曾极大地提升了智能手机的芯片价值,但增长已陷入停滞。苹果持续打造自研芯片的努力,将在长期对高通等无线芯片制造商造成压力。模拟/混合信号半导体领域在经历了2024年的严重周期性低迷后,需求正在回升,尽管关税可能阻碍反弹,但库存补充将在短期内推动增长。

汽车半导体领域,尽管收入未出现激增,但每辆车芯片含量增加的长期趋势有助于抵消周期和关税担忧。中国电动汽车市场的快速增长为汽车芯片制造商提供了新的增长机会,尤其是电动汽车每辆车的芯片价值含量显著高于传统汽车。工业半导体领域,尽管经历了周期低谷,但每台设备芯片含量增加的结构性趋势仍将推动行业复苏。

总体而言,半导体行业在人工智能的推动下展现出强劲的增长势头,尽管面临关税和周期性挑战,但长期趋势依然向好。英伟达、AMD和台积电等领先企业将继续在人工智能和半导体领域占据重要地位,推动行业持续发展。

原文和模型

【原文链接】 阅读原文 [ 6660字 | 27分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 deepseek-v3

【摘要评分】 ★★★★★

相关文章