文章摘要

近年来,模拟芯片市场在全球半导体产业中展现出独特的韧性与活力。作为连接物理世界与数字系统的核心器件,模拟芯片以“长生命周期、高毛利、弱周期性”的特性,在汽车电子、工业控制、通信设备等领域占据不可替代的地位。2025年第一季度,国际模拟芯片大厂的财报揭示了行业的两大核心态势:其一,结构性复苏与分化并存,汽车、工业、AI等高端领域需求稳健,但消费电子仍处低迷,企业盈利能力分化加剧;其二,供应链与地缘政治风险升级,关税政策与国产替代倒逼国际厂商调整产能布局。

德州仪器(TI)在2025年第一季度交出了一份超预期的成绩单,营收同比增长11%,净利润同比增长7%。TI的营收增长得益于其多元化产品组合和市场布局,模拟芯片业务受益于汽车电动化、工业自动化和5G基础设施的强劲需求。尽管消费电子市场仍处于疲软期,但TI在工业和汽车市场的营收增长弥补了这一空缺。TI表示,半导体周期已触底,且所有终端市场的客户库存均处于低位,部分客户倾向于补充库存应对不确定政策环境。

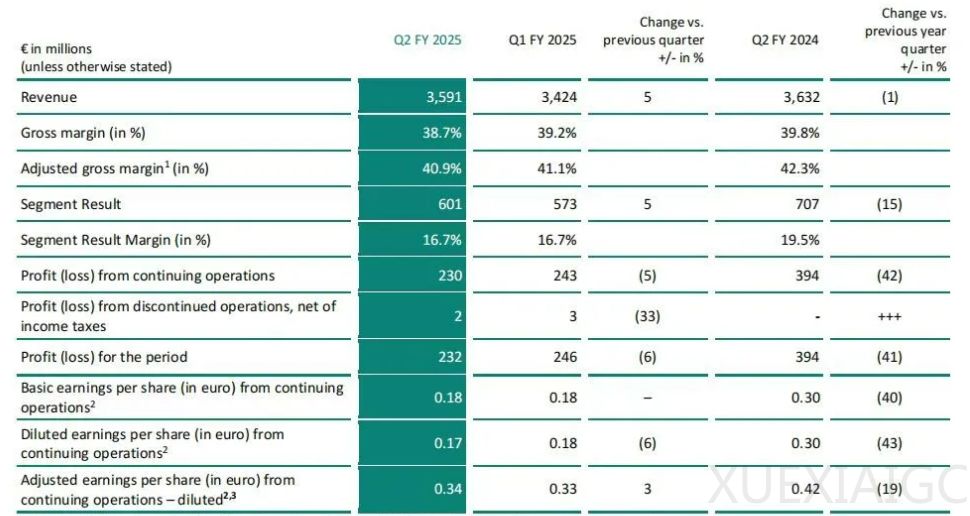

英飞凌的2025年第二季度财报显示,营收较去年同期下滑1%,利润下降15%。英飞凌表示,关税政策的不确定性正在打击消费者信心和企业投资意愿,芯片需求可能会受到供应链干扰的影响。英飞凌计划减少投资,并预计2025年的同比增速将有所放缓。尽管如此,英飞凌仍在积极布局未来,包括投资新工厂和收购Marvell Technology的汽车网络业务。

恩智浦在2025年第一季度营收同比和环比均下滑了9%,主要受全球半导体行业持续疲软,尤其是汽车芯片需求放缓的影响。恩智浦在周期波动中保持了高毛利结构与资本效率,并通过精准生产与供应链管理,有效避免库存积压风险。展望未来,恩智浦预计第二季度营收将在28-30亿美元之间,并积极投资收购以增强技术能力。

意法半导体(ST)在2025年第一季度营收同比下降27.3%,净利润同比下降89.1%。ST的营业利润同比环比降幅均超过99%,主要受汽车和工业业务营收低于预期的影响。ST正在推进制造布局调整和全球成本削减计划,目标到2027年底实现每年节省数亿美元成本。尽管2025年第一季度业绩承压明显,但从市场周期判断、订单出货比改善、制造端优化等信号来看,ST正在为下一轮复苏蓄势。

瑞萨电子在2025年第一季度销售额较去年同期下降12.2%,净利润大跌30%。汽车市场成为重灾区,车用业务板块营业收入同比下滑12.8%,营业利润下降19.5%。瑞萨电子表示,当前业绩压力主要来源于市场需求的持续疲软,特别是车用和工业领域的需求萎缩。展望未来,瑞萨电子持谨慎态度,预计第二季度合并营业收入将在3020亿日元上下浮动75亿日元。

安森美在2025年第一季度收入同比下跌22.4%,由盈转亏,亏损4.861亿美元。安森美在SiC技术领域展现强劲势头,应用前景广阔,中国大陆电动汽车销量的增长推动了对安森美SiC芯片的订单。安森美预计,随着SiC技术的进一步推广和应用,这将为公司带来新的收入增长点。此外,安森美启动了一项旨在降低运营成本的重组计划,宣布将在全球范围内裁员9%。

Microchip Technology在2025年第四季度营收同比下降26.8%,净亏损为1.568亿美元。Microchip首席执行官表示,漫长的行业下行周期已经触底,公司实现了近三年来的首次正订单/出货比,表明已经到达拐点。Microchip预计2025年6月季度净销售额将在10.2亿至10.7亿美元之间,并继续履行股息承诺,逐步回归增长轨道。

总体来看,2025年第一季度,各终端市场恢复节奏不一,汽车和工业依然是主要变量,AI相关收入虽有增长,但体量仍难以撬动整体业绩。国际模拟芯片大厂在应对市场挑战的同时,积极调整战略布局,以应对未来的市场变化。

原文和模型

【原文链接】 阅读原文 [ 8793字 | 36分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 deepseek-v3

【摘要评分】 ★★★★★

相关文章