文章摘要

【关 键 词】 半导体、资本支出、CHIPS法案、晶圆厂、关税

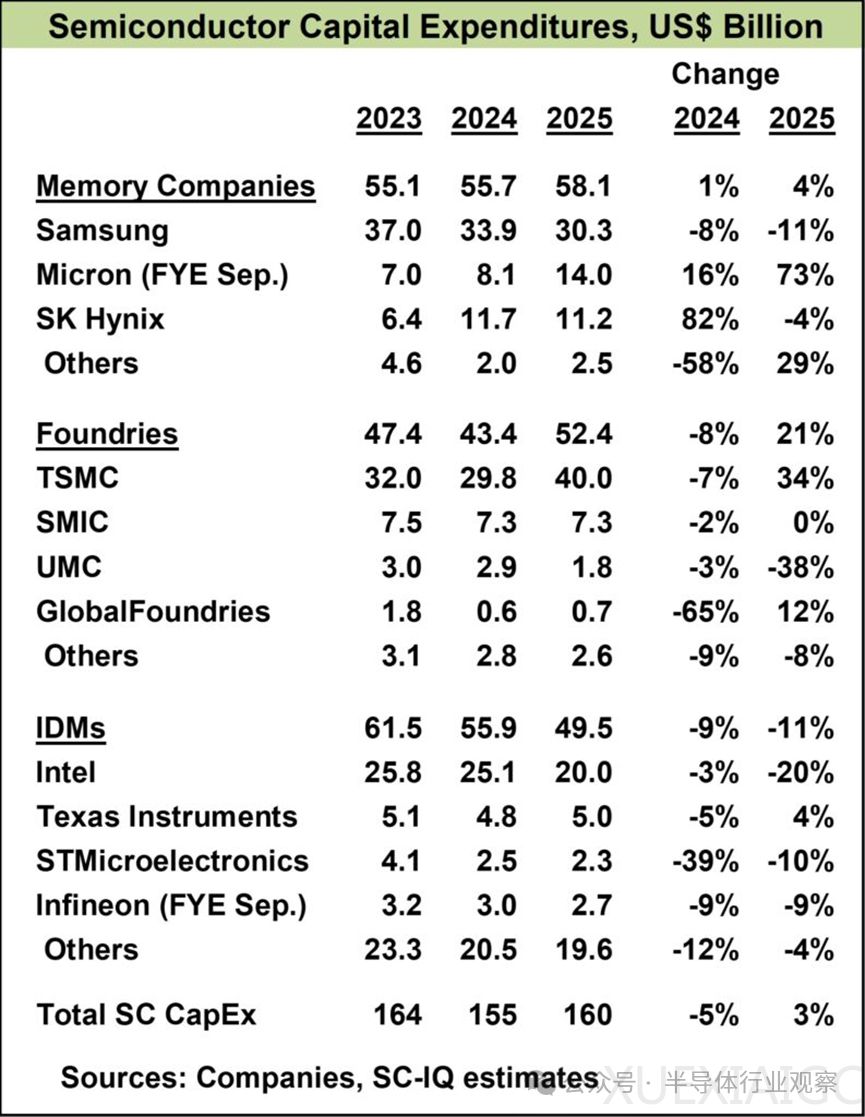

2024年半导体行业的资本支出预计为1550亿美元,较2023年下降5%。2025年,资本支出预计将增长3%,达到1600亿美元,主要由台积电和美光的投资推动。台积电计划将资本支出同比增长34%,至380亿至420亿美元之间,而美光则计划增长73%,至140亿美元。然而,除去这两家公司,2025年半导体总资本支出将比2024年减少120亿美元,即10%。英特尔和三星则计划大幅削减资本支出,分别减少20%和11%。

半导体资本支出主要由三星、台积电和英特尔三家公司主导,2024年这三家公司占总额的57%。三星占内存资本支出的61%,台积电占代工资本支出的69%,英特尔则占集成设备制造商(IDM)资本支出的45%。此外,台积电计划在美国新建六座晶圆厂,并在德国新建一座晶圆厂,而三星在德克萨斯州已经拥有一家大型晶圆厂。

美国CHIPS法案旨在提高美国半导体制造业水平,已宣布向32家公司提供320亿美元赠款和60亿美元贷款,用于48个项目。然而,特朗普政府反对该法案,并要求国会终止它,这可能导致已宣布的CHIPS投资前景不明朗。英特尔已将其在俄亥俄州计划中的晶圆厂开业时间从2027年推迟到2030年,而台积电则宣布将在美国再投资1000亿美元建设晶圆厂。

政治压力和关税政策也可能影响晶圆厂选址决策。特朗普政府正在考虑对美国半导体进口征收25%或更高的关税,这可能会对美国公司和其他在美国拥有晶圆厂的公司造成比对中国更大的伤害。2024年,美国进口了价值630亿美元的半导体,其中44%来自马来西亚、泰国和越南,这些国家是主要的封装和测试设施所在地。中国拥有约25%的组装和测试设施,但仅占美国半导体进口额的3%。

2025年全球半导体行业的前景尚不明朗。美国已对某些进口产品实施了多次关税上调,并正在考虑进一步上调,其他国家也可能采取报复性关税措施。这些关税将提高最终消费者的价格,可能会减少需求,并对半导体行业产生重大影响。

SEMI预测,2025年半导体前端制造设备的投资将达到1100亿美元,较上年增长2%,这是连续第六年增长。到2026年,投资预计将同比增长18%,达到1300亿美元,主要受高性能计算(HPC)和内存需求的推动。逻辑与微部门预计成为投资扩张的主要推动力,得益于对尖端技术的投资,如2nm工艺和背面电源技术。内存行业在2025年预计增长2%,至320亿美元,2026年将增长27%。DRAM行业在2025年预计同比下降6%,至210亿美元,2026年将回升至250亿美元,同比增长19%。NAND市场预计在2025年增长54%,至100亿美元,2026年将增长47%,至150亿美元。

从地区投资预测来看,中国大陆将以380亿美元继续保持领先,但较2024年的500亿美元峰值下降了24%。韩国预计2025年投资额将增加29%至215亿美元,2026年将增加26%至270亿美元。中国台湾预计2025年投资额将达到210亿美元,2026年将达到245亿美元。美国位居第四,预测2025年为140亿美元,2026年为200亿美元。日本位居第五,预测2025年为140亿美元,2026年为110亿美元。欧洲和中东以及东南亚的投资额相对较低。

原文和模型

【原文链接】 阅读原文 [ 1913字 | 8分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 deepseek-v3

【摘要评分】 ★★★★☆

相关文章