文章摘要

【关 键 词】 数据中心、市场份额、AI GPU、供应链、资本支出

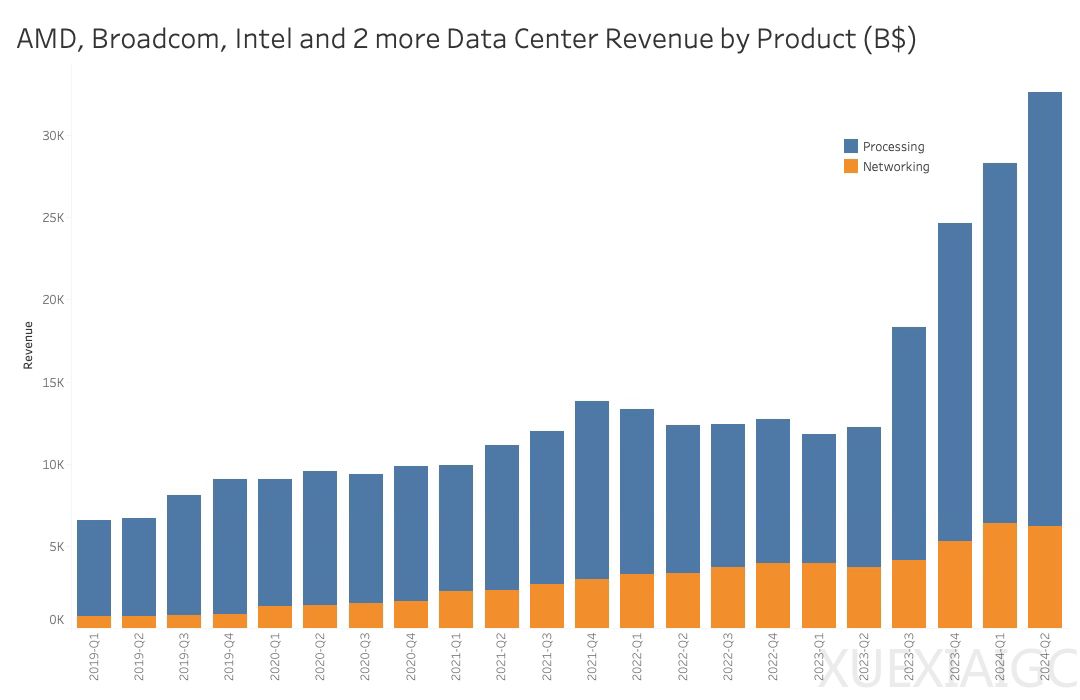

2024年第二季度的数据中心业务分析显示,前五大半导体公司在网络和处理领域的市场份额接近100%,整体业务增长达到15.3%,其中处理业务增长20.3%,而网络业务略有下降(-2.5%)。Nvidia在数据中心处理市场中占据主导地位,其市场份额和利润控制能力成为其竞争优势的重要指标。尽管其他竞争对手试图通过性能/价格比说服客户转换,但Nvidia的AI GPU仍然受到市场的高度认可。

从供应角度来看,半导体市场向AI GPU的转变对供应链产生了重大影响。AI公司正在转型为系统公司,控制供应链的其他部分,如内存供应。目前,云计算公司的需求旺盛,但CoWoS封装和HBM内存的供应有限。尽管内存供应正在改善,但并非所有供应商都得到了Nvidia的认可。SK Hynix作为Nvidia的主要供应商,其营业利润数据显示,该公司可能正在向Nvidia或其他公司供应HBM。

台积电作为处理器和网络芯片的主要生产商,其2024年第二季度的营收创下纪录,但尚未达到最大产能。尽管CoWoS的产能仍然有限,但台积电每个季度都在增加大量产能,这将有助于满足数据中心市场的需求。此外,台积电7月份的营收也创下了新高,这得益于苹果和Nvidia等公司的订单增加。

在需求方面,人工智能革命引发了数据中心计算的爆炸式增长。Nvidia的客户群分析显示,2/3的需求来自云计算和消费领域的大型科技公司,而剩余的1/3则来自企业、主权和超级计算领域。尽管近期有银行和金融机构对大型科技公司对人工智能的投资提出质疑,但人工智能繁荣的主要资金来源仍将是大型科技公司。

从资本支出的角度来看,这5家公司占据了流入数据中心处理市场的大部分资本支出。尽管金融界将大型云客户的全部资本支出视为对可疑的AI商业模式的全新投资,但数据中心投资并不新鲜,它在创造有形收入流的同时,也增加了AI投资。资本支出增长与云收入增长相一致,表明数据中心投资增长实际上跟随云收入增长而增长。

结论方面,尽管目前的估值和股价波动可能有些疯狂,但半导体行业虽然增长迅速,但还不算疯狂。Nvidia可能会在Blackwell上遇到问题,但可以继续销售H100。AMD和英特尔将开始蚕食Nvidia,但目前还没有发生。云计算公司也将开始悄悄地采用他们的架构。尽管先进封装可能仍然紧张,但供应链看起来更好地服务于新的人工智能驱动的业务,并改善了内存供应。台积电的HPC收入正在快速增长,这对下一个收入季节来说是一个好兆头。大型云计算公司的资本支出与其云计算收入同步增长,并且所有公司都承诺在未来2至6个季度提供强劲的资本支出预算。

原文和模型

【原文链接】 阅读原文 [ 2545字 | 11分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 moonshot-v1-32k

【摘要评分】 ★★★★★

相关文章