文章摘要

【关 键 词】 IC载板、人工智能、高性能计算、玻璃基板、供应链

IC载板生态系统在经历了2023年的挑战后,正显示出复苏的迹象。根据Yole集团的最新预测,受人工智能(AI)和高性能计算(HPC)的推动,以及消费电子、汽车和国防领域的更广泛渗透,先进载板技术的整体市场规模预计到2030年将达到310亿美元。2024年,有机AICS市场规模小幅反弹至142亿美元,同比增长1%。积层IC载板占据了主导地位,并且市场份额还在持续增长。这种增长反映了对更大、更复杂、高ASP基板的持续需求,这些基板能够支持生成AI、数据中心和先进封装要求,包括更精细的互连、更高的良率和可控的交货时间。

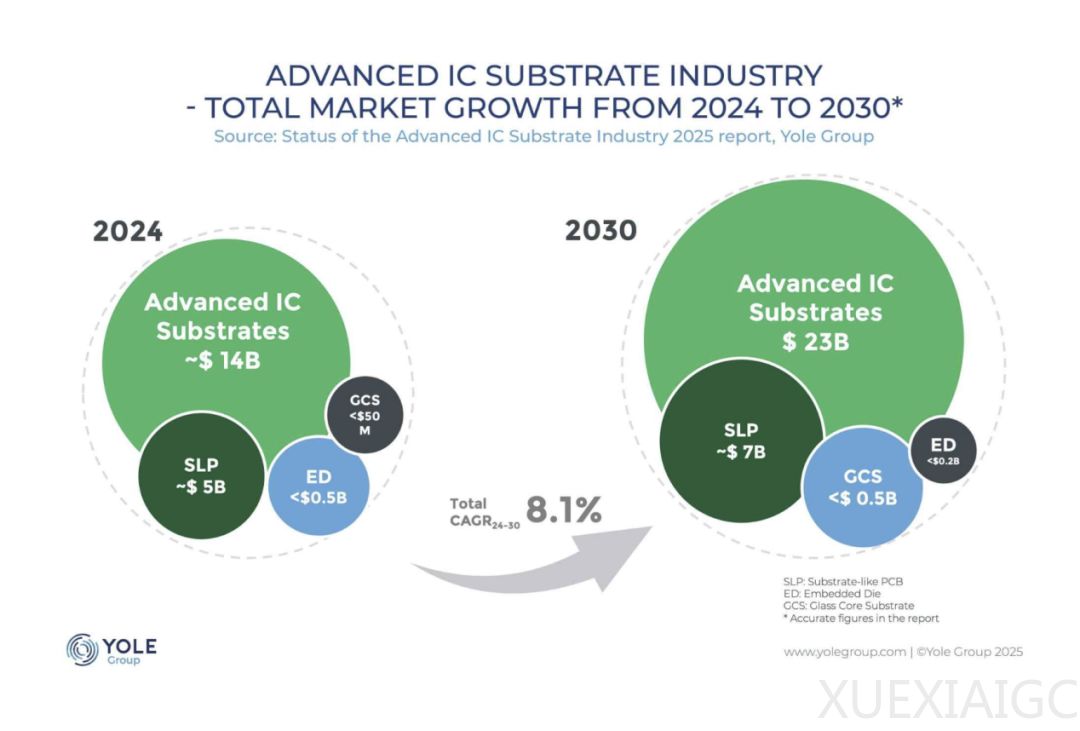

先进基板技术的格局正在经历多个类别的重大变革。从传统的有机解决方案到新兴的玻璃基架构,2024-2025年标志着基板行业的转型阶段。有机先进集成电路基板在经历了早期市场波动的调整后,2024年进入了新的增长阶段。有机基板对于计算、网络和汽车应用中的复杂封装架构仍然至关重要。2024年市场规模将超过150亿美元,预计未来十年将持续增长。玻璃芯基板(GCS)正从实验室规模的开发阶段迈向早期商业化阶段,预计商用产品将在2025年左右问世,瞄准高密度计算应用。尽管GCS领域仍处于起步阶段,但它被视为具有长期潜力的未来增长动力。

类基板PCB(SLP)技术的应用范围已从高端智能手机扩展到更广泛的消费电子和汽车领域。它能够以紧凑的尺寸提供高密度互连,使其成为空间受限设计的首选解决方案。到2025年,SLP预计将在旗舰移动设备中得到广泛应用,并预计其在相关电子市场也将继续保持增长势头。随着先进半导体封装需求的增长,全球基板技术供应链正进入区域多元化、行业协作和战略投资的新阶段。从成熟的有机基板到玻璃和嵌入式芯片技术,2024-2025年将是一个重大转型时期。

全球有机集成电路基板供应基地仍然主要集中在东亚,那里的领先制造商不断扩大规模以满足不断增长的需求。为了应对过去的供应短缺和当前的性能需求,包括中国、美国和欧洲在内的多个地区正在探索国内产能建设。政策激励措施和产业合作伙伴关系正在支持这一转变,尽管亚洲在规模和技术能力方面仍然保持领先地位。上游材料供应格局也在不断演变,目前正在努力拓宽采购选择并提高整个价值链的弹性。作为下一代技术,玻璃芯基板正在开始塑造一个新的供应生态系统。虽然尚未实现规模商业化,但全球正在进行早期投资,以支持最终的产量提升。业内参与者正在材料、工具和组装领域展开合作,以创建端到端制造解决方案。多个地区正在开发试点设施,预计在2025年中期可提供早期样品。鉴于其支持未来高密度封装要求的潜力,玻璃被视为先进封装创新的战略重点领域。

嵌入式芯片封装的供应链正在从小众应用向更广泛的工业应用转型。来自PCB制造、OSAT和IDM领域的众多公司都致力于实现嵌入式组件集成。当前的工作重点是协调设计流程、扩大工艺能力和提高生产经济性。随着应用的增长(尤其是在汽车和工业应用领域),新的合作伙伴关系正在形成,以应对集成和良率挑战。随着时间的推移,标准化和生态系统协调有望提高嵌入式芯片供应链的成熟度和可扩展性。IC载板行业正通过两大技术门户加大力度:现有的有机IC载板和新兴的玻璃芯载板(GCS),以满足先进封装行业的需求,并支持其在新时代生成性人工智能硬件方面发挥更重要的推动作用。这些努力涵盖不同的平行轨道,例如5/5 µm以下的更精细L/S、更大的封装尺寸、在有机IC载板中选择更多嵌入技术以及在GCS中集成。IC载板也受到新兴共封装光学器件(CPO)的关注,并为其大规模应用奠定了基础。

虽然当前高端加速器和处理器的载板尺寸或封装尺寸低于100×100 mm²,但下一代产品将实现载板尺寸的历史性飞跃,达到120×120 mm²甚至更大。这种转变的第一个迹象可以从英特尔的先进封装路线图中看出,英特尔提议在2026年之前将其EMIB路线图的尺寸定为120×120平方毫米,而台积电则宣布之后也将达到120×120平方毫米。这些雄心勃勃的路线图对IC载板的两种选择都提出了挑战:有机和玻璃。虽然尺寸正在为人工智能、高性能计算和数据中心服务器扩展,但它是移动和消费等其他市场的限制要求。嵌入式芯片技术和SLP仍然是克服紧凑性和尺寸限制的可行选择。嵌入式芯片技术在HPC和数据中心市场中越来越多地被探索用于电源管理以及改善电气和介电特性,IC载板和嵌入式芯片之间最著名的桥梁是EMIB技术,它正在新的变体和尺寸方面不断扩展。在轻型CPO技术下,可以探索嵌入式芯片和玻璃芯载板之间的潜在桥梁。

GCS市场尚处于起步阶段,但美国、韩国和中国的战略投资正在为未来的商业化奠定基础。Yole集团分析师预测,到2030年,GCS市场价值将达到数亿美元,主要受高性能计算(HPC)、人工智能(AI)和电信行业的推动。Absolics位于佐治亚州的晶圆厂等旗舰项目以及越来越多的试验生产线,反映了行业巨头对GCS技术的长期投入。预计到2030年,SLP解决方案的市场规模将稳步增长至50亿美元以上,复合年增长率为4.5%。SLP受智能手机应用的推动,弥补了传统PCB与IC载板之间的差距,为AR/VR、可穿戴设备和旗舰移动设备提供了可扩展的平台。尽管市场规模不大,ED技术仍然是一项战略性推动因素,尤其是在满足汽车和工业应用中的功率、散热和小型化要求方面。日月光(ASE)、奥特斯(AT&S)、伍尔特电子(Würth Elektronik)和德州仪器(Texas Instruments)等领先企业正在探索多样化的ED集成模式,但供应链碎片化和高昂成本仍然阻碍着其快速扩张。

2024-2025年期间,全球IC载板市场将迎来大规模产能投资。有机AICS制造仍然高度集中在亚洲,主要供应商包括Unimicron、Ibiden、Shinko、Semco和AT&S。为了应对地缘政治风险和2021年的基板短缺,中国正在大力投资,该国的新参与者承诺投资高达10亿美元用于产能扩张。与此同时,美国和欧洲的参与者开始通过《芯片法案》(CHIPS Act)等政府项目的支持做出应对,尽管他们目前的产能远远落后。重要的是,材料供应链正在多样化,因为新进入者正在挑战积层材料在市场上的主导地位,这可能会缓解瓶颈并增强韧性。Yole重申,集成电路载板格局正在转型。先进集成电路载板不再是被动封装平台。该生态系统正逐步成为半导体性能和系统集成的战略推动者。

原文和模型

【原文链接】 阅读原文 [ 2320字 | 10分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 deepseek-v3

【摘要评分】 ★★★★★

相关文章