文章摘要

【关 键 词】 股价下跌、人工智能、业绩担忧、芯片市场、产能过剩

美光科技公司近期面临股价下跌的挑战,主要由于市场对人工智能相关股票的炒作降温,以及对公司未来业绩的担忧。法国巴黎银行证券部的卡尔·阿克曼将美光的股票评级从“跑赢大盘”下调至“跑输大盘”,并将目标价从140美元大幅削减至67美元,成为华尔街唯一建议出售该股的分析师。阿克曼预测,到2025年,美光的表现将落后于人工智能同行,特别是由于高带宽内存(HBM)芯片的产能过剩可能导致DRAM内存芯片的平均售价市场调整速度加快。

尽管美光的股价下跌6%至85.21美元,但超过90%的分析师仍给予相当于“买入”的评级,平均目标价为156美元,比当前价格高出80%以上。美光的市盈率不到预期收益的9倍,是纳斯达克100指数中最低的市盈率之一,而英伟达的市盈率约为预期收益的33倍。

尽管市场对美光的短期前景持谨慎态度,但一些分析师仍然看好其长期增长潜力。雷蒙詹姆斯的分析师Srini Pajjuri确认了美光的跑赢大盘评级,尽管将目标价从160美元下调至125美元。他认为,美光有望实现其HBM目标,并且随着良率提升,利润率有望提高。

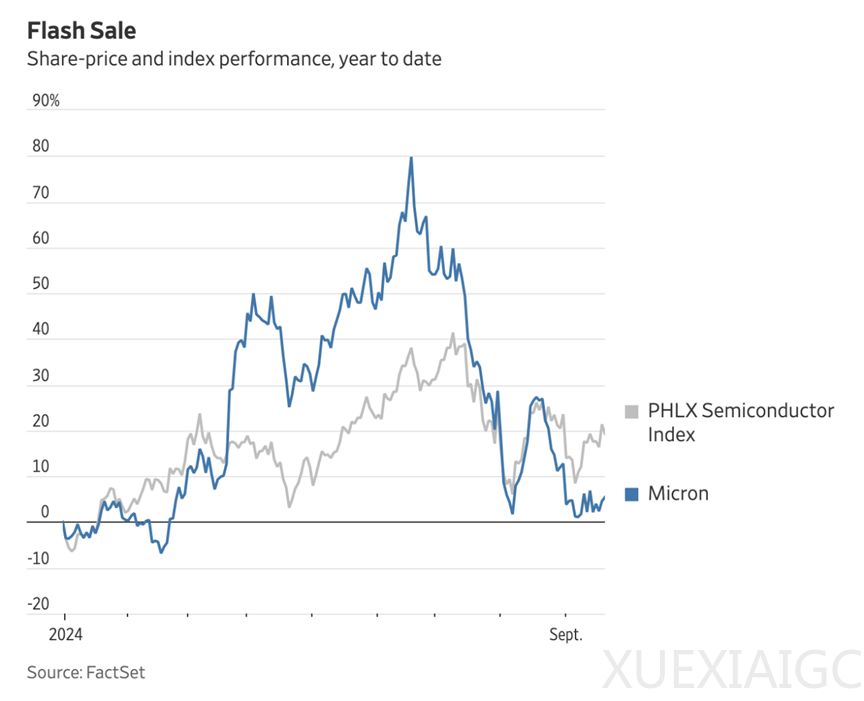

美光的股价自三个月前创下历史新高以来已暴跌41%,远超同期其他芯片股的跌幅。尽管对人工智能系统的需求旺盛,但美光的大部分业务仍然依赖于个人电脑和智能手机市场,这些市场的增长率有限。此外,个人电脑和智能手机制造商在今年上半年增加了DRAM内存库存,预计下半年价格会上涨,这可能会对美光等生产商的价格上涨造成压力。

美光的工厂建设日期也已推迟至2025年底,这是由于州和联邦政府进行环境评估的结果。美光已根据《芯片法案》获得了数十亿美元的联邦资金,并承诺在纽约创造大量就业机会。

尽管美光的股价今年上涨了5%,但市场对其业绩的预期存在分歧。花旗研究分析师Christopher Danely预计,美光11月季度的营收预期将达到80亿美元。他认为,在DRAM价格逆转之前,股价将保持疲软,但这可能在三到六个月内发生。尽管看跌者对内存定价前景更为悲观,但Danely认为美光股价将反映出第四季度DRAM价格预期。

原文和模型

【原文链接】 阅读原文 [ 2790字 | 12分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 moonshot-v1-32k

【摘要评分】 ★★★★★

相关文章