文章摘要

【关 键 词】 人工智能、半导体、互连协议、接口IP、高性能计算

自2020年以来,人工智能的爆发式增长显著推动了半导体产业的发展。基于GPU的人工智能处理需要强大的计算能力,而系统的整体性能则依赖于高效的互连协议。各个子系统需要通过更高带宽和更低延迟的互连技术进行连接,这促使了更先进协议的发展,例如DDR5、HBM内存控制器、PCIe、CXL以及224G SerDes等。设计超级计算机时,原始处理能力固然重要,但访问内存的方式、延迟和网络速度的优化才是成功的关键。人工智能领域同样如此,互连协议的效率直接影响了人工智能的性能表现。

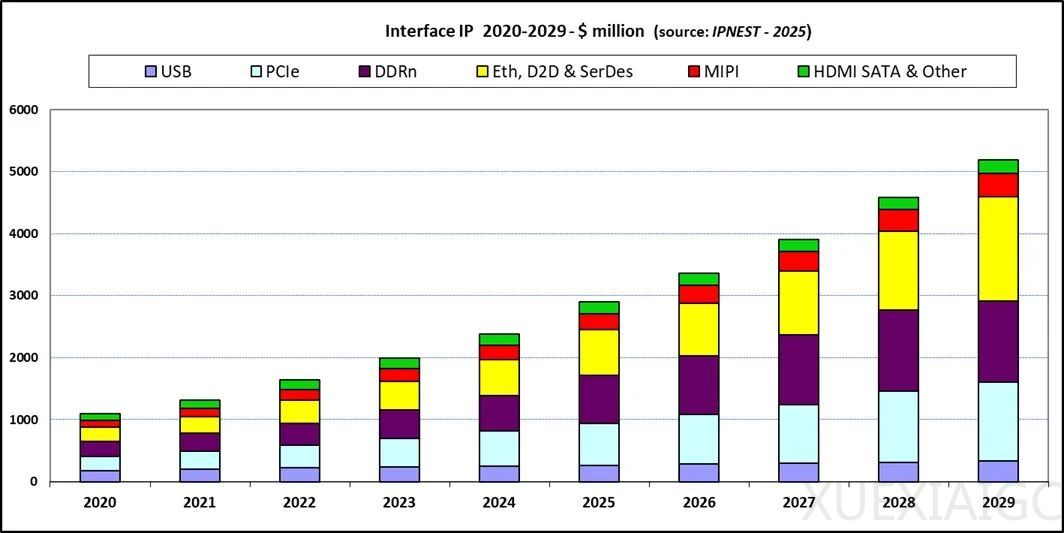

2024年,接口IP市场增长了23.5%,达到23.65亿美元。预计2024年至2029年期间,该市场将保持与2020年代20%增速相当的增长态势。人工智能的快速发展正在推动半导体行业的进步,而互连协议的优化则进一步提升了人工智能的性能,形成了一个良性循环。相比之下,2023年半导体市场整体下滑,但接口IP市场却逆势增长了17%。接口IP在所有IP类别中的占比从2017年的18%上升至2023年的28%,预计到2024年将进一步增长至38%,这将对处理器IP的占比造成一定影响。

未来五年,接口IP市场的增长将主要来自三个类别:PCIe、内存控制器(DDR)以及以太网、SerDes和D2D,其复合年增长率分别为17%、17%和21%。这些协议的增长与以数据为中心的应用密切相关,尤其是人工智能和高性能计算(HPC)领域。预计到2029年,接口IP市场规模将达到54亿美元,占整个IP市场的36%。

在市场竞争方面,Synopsys凭借战略收购和集成解决方案,占据了超过55%的市场份额,稳居行业领导地位。Cadence和Alphawave分别以约15%的市场份额紧随其后,但与Synopsys的差距仍然显著。未来,专注于高端IP架构的供应商将尝试通过多产品战略,推广基于领先IP的ASIC、ASSP和chiplet解决方案。一些公司如Credo、Rambus和Alphawave已经开始布局,预计到2026年将看到chiplet领域的显著成果。

2024年,设计IP市场收入达到85亿美元,创下20%的历史新高。有线接口仍然是推动设计IP增长的主要动力,增幅达23.5%,而处理器类别也实现了22.4%的增长。前四大IP供应商——ARM、Synopsys、Cadence和Alphawave——的增速均超过市场平均水平,2024年总市场份额达到75%。高性能计算(HPC)应用是这些供应商的主要目标,尤其是基于PCIe、CXL、以太网、SerDes和DDR内存控制器的互连协议。

从半导体市场的整体走势来看,2024年高性能计算(HPC)平台收入占台积电总收入的53%,智能手机占35%,物联网和汽车分别占5%和4%。HPC平台的收入较2023年增长了58%,成为推动半导体和IP市场增长的核心动力。IP市场与半导体市场的增长高度契合,年均增长主要来自高性能计算领域,即便ARM在智能手机市场的表现也值得关注,其同比增长率达到26%。

回顾2016年至2024年IP市场的发展历程,全球IP市场增长了145%,但前三大供应商的增长并不均衡。Synopsys和Cadence的复合年增长率均达到19%,而ARM的增长率仅为9%。到2024年,Synopsys以32%的市场份额位居IP许可收入第一,ARM以30%的市场份额位居第二。Alphawave作为2017年成立的新兴企业,凭借高性能SerDes IP的快速发展,目前已跻身第四,显示出其在现代数据中心应用中的重要性。

原文和模型

【原文链接】 阅读原文 [ 1613字 | 7分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 deepseek-v3

【摘要评分】 ★★★★☆

相关文章