文章摘要

【关 键 词】 科技股评级、DRAM需求、HBM市场、人工智能投资、半导体行业

摩根士丹利在9月15日发布的报告中大幅下调了对韩国科技股的评级和目标股价,特别是对SK海力士和三星电子。报告将SK海力士的目标股价从26万韩元降至12万韩元,三星电子的目标股价从10.5万韩元降至7.6万韩元。这一调整基于智能手机和PC需求减少导致通用DRAM需求下降,以及高带宽内存(HBM)供应过剩和价格下跌的预期。摩根士丹利还将韩国科技行业的投资评级从“中性”调整为“谨慎”。

报告预测,2025年之前HBM的库存将售罄,但同时指出,三星电子全面进军HBM市场可能导致供给过剩。尽管如此,半导体行业对摩根士丹利的悲观预测持怀疑态度,认为其忽视了HBM市场的定制产品特性,以及大型科技公司对人工智能投资的增长,这是HBM需求的基础。

此外,摩根士丹利预计10家大型科技公司的人工智能投资增长率将从2023年的52%大幅下降至2024年的8%,这与彭博社的预测形成对比,后者预计2023年和2024年的增长率分别为33.7%和13.4%。瑞穗证券则认为,随着人工智能服务器投资的增加,HBM市场将继续增长。

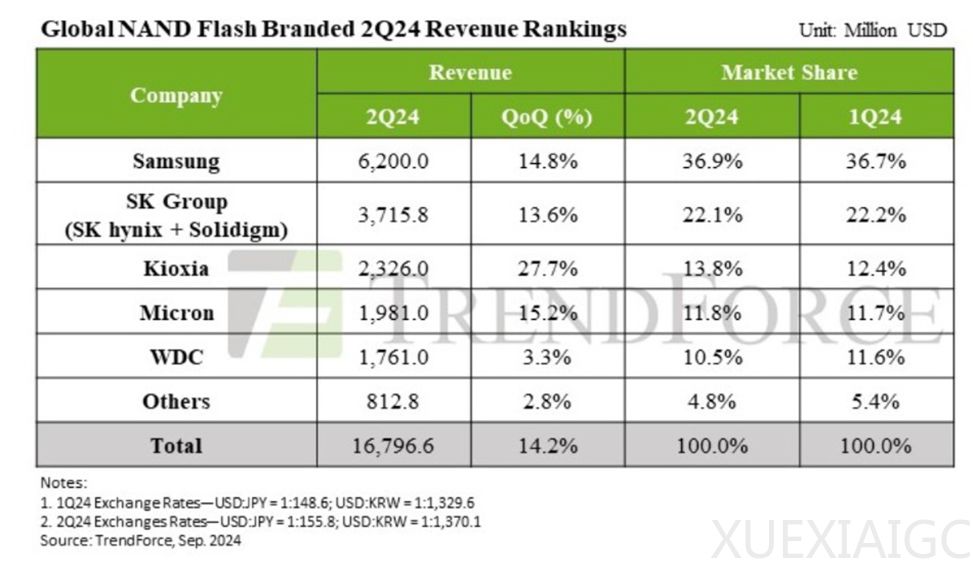

在NAND市场份额方面,三星和SK海力士-Solidigm的市场份额有所增长,而铠侠-西部数据合资公司和美光的市场份额则有所下降。三星以36.9%的市场份额领先行业,SK集团以22.1%的市场份额位居第二。尽管摩根士丹利对通用DRAM市场的前景持悲观态度,但许多分析师认为,由于半导体公司专注于高价值产品,通用DRAM供应过剩的可能性较低。

市场研究公司Omdia的报告显示,2024年第三季度全球半导体行业总销售额预计为1758.66亿美元,较第二季度增长8.5%。这一增长主要由对高性能存储器和AI加速器芯片的需求推动。英伟达以16.0%的市场份额领跑,三星电子以12.3%的市场份额位居第二,SK海力士以7.3%的市场份额首次超过英特尔,升至第三位。

尽管如此,摩根士丹利的报告也受到了一些批评,认为其过于悲观,忽略了AI PC和AI手机市场的成长,这些市场对通用DRAM和NAND闪存的需求是普通产品的两倍多。此外,Nvidia的财务业绩显示,对尖端人工智能产品所需芯片的需求持续存在,这可能缓解了市场对人工智能投资泡沫的担忧。Nvidia的收入增长和对未来的乐观预测表明,全球公司继续增加人工智能支出,尽管有声音质疑人工智能技术的过度炒作和潜在的泡沫风险。

原文和模型

【原文链接】 阅读原文 [ 3480字 | 14分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 moonshot-v1-32k

【摘要评分】 ★★★★★

相关文章