文章摘要

【关 键 词】 半导体复苏、晶圆需求、产能扩张、技术进步、市场争夺

全球半导体产业自2024年起逐渐从周期性下滑中复苏,但这一回暖是温和的“弱复苏”。8英寸晶圆需求不振,而12英寸晶圆需求率先回温。TrendForce数据显示,8英寸产能利用率自2022年第四季度开始下滑,2024年未见复苏趋势,而12英寸产能利用率在2024年开始回温。晶圆代工行业面临产能利用率挑战,8英寸晶圆代工成熟制程厂商受冲击较大。2024年第三季度,主要晶圆厂平均产能利用率回升至80%左右,12英寸晶圆厂需求饱满,8英寸晶圆价格调整告一段落,但产能利用率仍未稳定。

全球半导体行业的竞争和技术进步推动了产能扩张,尤其是12英寸晶圆厂。台积电、英特尔、联电等企业加大投入,以满足市场需求。台积电在全球布局12英寸晶圆厂,包括德国、日本、美国和中国台湾的新厂。世界先进和恩智浦在新加坡的12英寸晶圆厂合资企业获得批准,力积电与印度塔塔集团合作建设印度首座12英寸晶圆厂,世创电子在新加坡新建12英寸厂,联电新加坡Fab 12i工厂设备安装到位,东芝12英寸晶圆厂竣工,瑞萨电子重启12英寸甲府工厂,德州仪器新建三座12英寸晶圆厂,GlobalFoundries加大美国和葡萄牙厂投资。中国大陆的12英寸晶圆生产线也迈入新阶段,中芯国际、华虹等企业取得新进展。

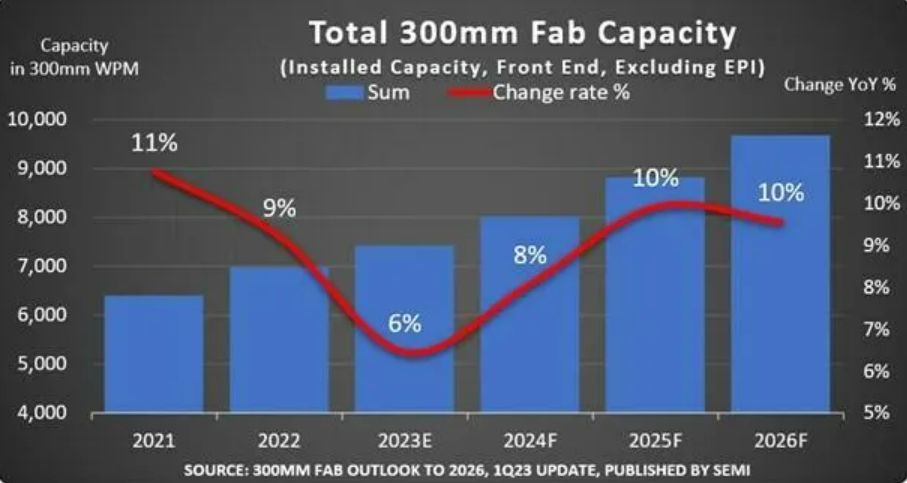

12英寸晶圆厂的建设成为主流选择,因为它们能降低单位芯片成本、提高芯片性能,并满足市场需求。SEMI预计,全球12英寸晶圆厂产能到2026年将增加到每月960万片,中国大陆占比提高到25%。12英寸晶圆厂设备支出将在2027年达到创纪录的1370亿美元。8英寸晶圆市场表现疲软,可能成为历史,而12英寸晶圆是芯片产业的未来之争。

原文和模型

【原文链接】 阅读原文 [ 5522字 | 23分钟 ]

【原文作者】 半导体行业观察

【摘要模型】 moonshot-v1-32k

【摘要评分】 ★★★☆☆

相关文章