文章摘要

【关 键 词】 AI增长、算力服务器、云服务、地域分布、能源优化

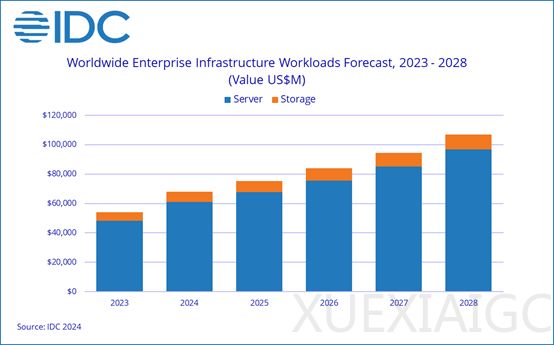

全球AI基础设施市场正经历快速增长,根据IDC的最新报告,预计到2028年,相关支出将超过1000亿美元。2024年上半年,全球组织在AI计算和存储硬件上的投资同比增长了37%,总额达到318亿美元,其中AI服务器投资占总支出的89%,同比增长37%。云和共享环境中部署的AI基础设施占AI服务器总支出的65%,显示出超大规模提供商、云服务提供商和数字服务提供商正在积极扩展其AI基础设施能力。

AI基础设施的核心是算力强大的服务器,尤其是嵌入加速器的服务器,它们为AI平台提供必要的性能支持。这些服务器在2024年上半年占AI基础设施总支出的58%,增长速度达到63%。IDC预计到2028年,这类加速服务器的市场份额将超过60%,年复合增长率为19%。存储支出也在增长,2024年上半年同比增长了36%,其中56%的支出用于云部署,显示云服务在AI基础设施中的重要性。

地域分布上,美国在全球AI基础设施市场中占领先地位,占2024年上半年总支出的近一半。中国以23%的份额位居第二,亚太地区和欧洲、中东和非洲地区分别占16%和10%。IDC预计未来五年内,亚太地区将以20%的年复合增长率领先全球,美国、欧洲、中东和非洲地区以及中国也将保持强劲增长。

到2028年,全球AI基础设施支出预计将达到1070亿美元,其中云环境部署的服务器将占市场总额的75%,加速服务器将占总市场支出的约56%。IDC的集团副总裁Lidice Fernandez指出,随着全球各地的超大规模提供商、云服务提供商、私营公司和政府越来越多地优先考虑AI,AI的采用将继续以惊人的速度增长。同时,对AI基础设施能源消耗的关注将成为数据中心寻找优化架构和最小化能源使用的替代方案的一个因素。

原文和模型

【原文链接】 阅读原文 [ 695字 | 3分钟 ]

【原文作者】 AIGC开放社区

【摘要模型】 moonshot-v1-32k

【摘要评分】 ★☆☆☆☆