文章摘要

【关 键 词】 英伟达财报、Blackwell芯片、Test-Time Scaling、AI芯片竞争、DeepSeek合作

在硅谷掀起AI算力革命浪潮之际,英伟达通过Blackwell芯片架构的突破性进展,展现出在AI硬件领域的持续统治力。公司2025财年营收达1305亿美元,同比增长114%,第四财季营收393亿美元实现78%的同比增幅,H20芯片订单激增与Blackwell平台的强势表现成为主要驱动力。尽管面临DeepSeek等低成本模型的冲击,英伟达通过技术创新与生态整合,反而强化了市场地位。

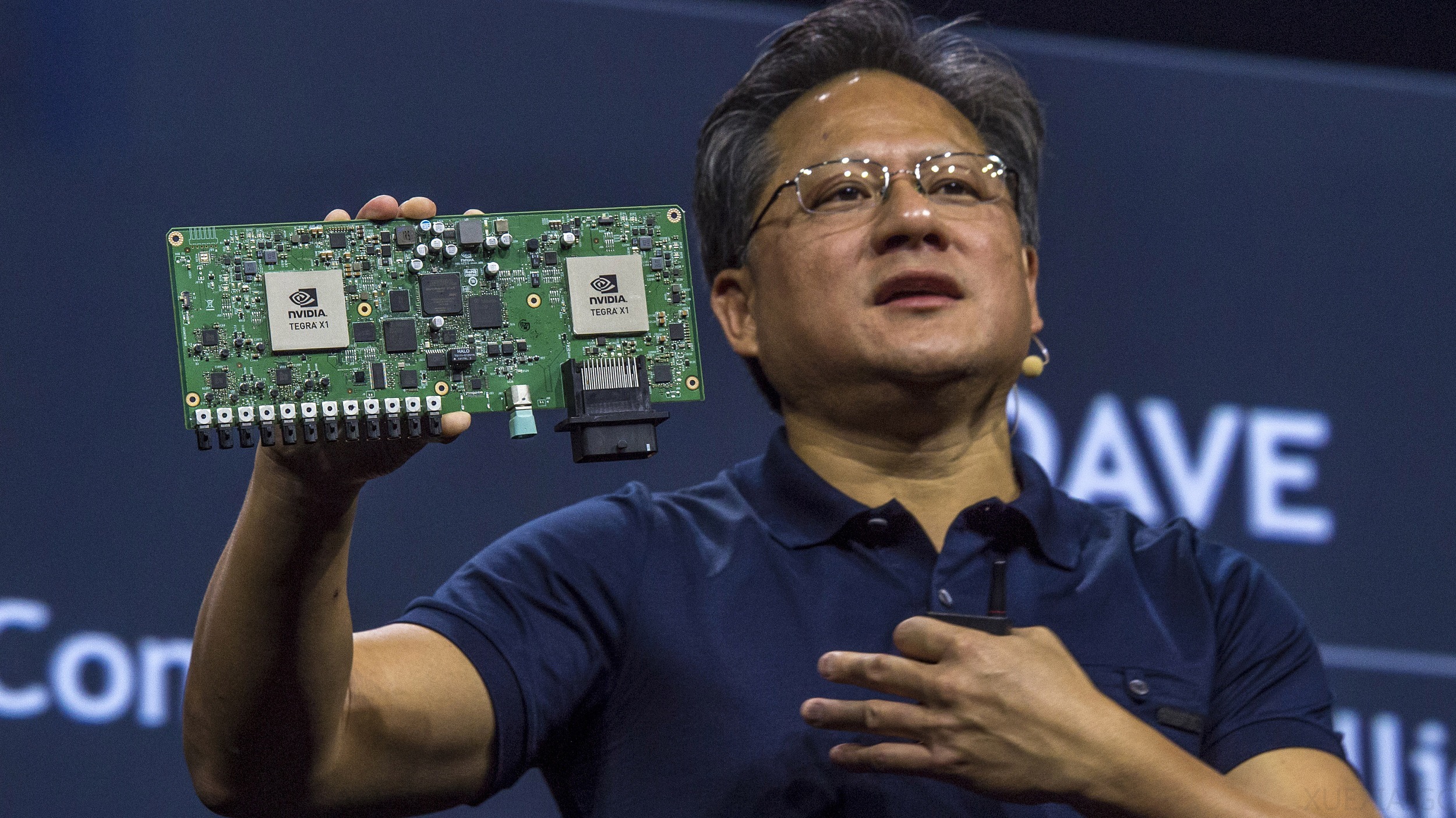

Blackwell芯片架构作为英伟达最新技术标杆,在提升推理效率方面具有革命性意义。该架构虽经历设计缺陷导致的量产延误——包括GPU连接电路问题与散热不足等技术挑战——在台积电协助下完成修复后,Blackwell Ultra(B300系列)已蓄势待发。新一代芯片配备288GB HBM3E显存,带宽达1792GB/s,1400W功耗下实现推理性能质的飞跃,预计2024年下半年上市。

Test-Time Scaling技术正在重塑AI行业格局。这种通过增加推理阶段计算资源分配来优化模型性能的方法,使英伟达的Hopper和Blackwell架构成为不可或缺的硬件载体。黄仁勋强调,AI芯片本质是软件化的基础设施,其Blackwell超级计算机首季度即创下数十亿美元销售额,为自主智能体AI和物理AI的突破奠定基础。

面对DeepSeek-V3/R1模型的挑战,英伟达展现出战略灵活性。尽管这些模型以低成本训练著称,但其训练过程仍依赖H800芯片集群,后训练阶段对算力的刚性需求反而巩固了英伟达的生态优势。双方的技术互动日益紧密:DeepSeek开源的DeepGEMM等优化项目专为英伟达架构设计,而英伟达迅速将DeepSeek-R1集成至NIM微服务系统,形成深度技术绑定。

全球AI基础设施投资热潮为英伟达创造空前机遇。Meta、OpenAI、微软等科技巨头公布的2025年AI投资预算累计超万亿美元,其中OpenAI牵头的”星际之门”计划未来四年投资达5000亿美元。英伟达凭借技术领先与快速部署能力,成为这些超级项目的主要硬件供应商。中国市场虽受出口管制影响,但特供版H20芯片通过性价比优势仍保持稳定出货。

行业正呈现”双轨制”发展趋势:消费级应用趋向低成本模型,企业级AI研发则持续依赖高端算力。开源生态与硬件创新的协同效应,使英伟达在AI革命中既扮演承载者又充当催化剂。黄仁勋将当前竞争格局比喻为”共同挖金矿”,揭示出看似对立的创新力量背后,实则存在深层次的产业共生关系。

原文和模型

【原文链接】 阅读原文 [ 2538字 | 11分钟 ]

【原文作者】 AppSo

【摘要模型】 deepseek-r1

【摘要评分】 ★★★★★

相关文章